公开资料显示,三昌实业于2007年4月11日在许昌市工商行政管理局登记成立。法定代表人苏玉军,公司经营范围包括机械制造、钢材销售等。

数据来源:渤海人寿公告

随后,另一家股东安信信托也于4月16日在上海证券交易所发布公告,拟转让持有的渤海人寿50,000万股,转让后安信信托不再持有渤海人寿股份。

图片来源:安信信托公告

对于为何要在此时转让出渤海人寿的50,000万股,安信信托给出的理由是为了优化自身固有业务资产配置。

渤海人寿有关负责人对媒体称,此次股权转让均是股东基于自身行业发展趋势及企业内部战略调整、发展需要做出的正常选择,是合理合法的股权行为,公司表示理解和支持。

在渤海人寿连续四年的增长下,参股较早的股东已是收益颇丰,此时退场也不足为奇。此外,据渤海人寿四季度偿付能力报告显示,共计8家股东共计质押渤海人寿58.57%股份,渤海人寿前五大股东均已入列。

成立于2014年12月的渤海人寿,是首家在天津自贸区内注册成立的专业寿险公司,成立时注册资本仅8亿。2015年10月,监管层批复渤海人寿变更注册资本为58亿元。2016年,渤海人寿再度提高注册资本至130亿,成为少数注册资本过百亿的险企之一。在不断扩张下,股东数也由原来的6家增长至目前的17家。

分保费收入撑起的连续第四年盈利

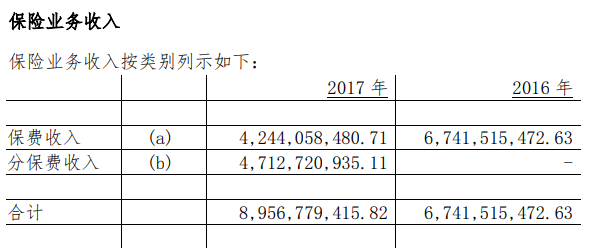

从其公布的2017年财报来看,渤海人寿保险业务收入89.57亿元,同比增长32.85%,净利润2.2亿元,较2016年0.68亿元增长了223%。收入部分,保费收入42.44亿元,占比47.38%;分保费收入47.13亿元,占比52.62%。撑起渤海人寿2017年收入大半的,是过去的3年里并未出现在渤海人寿的年报保险业务收入中的分保费。

图片来源:渤海人寿2017年报

所谓分保费收入,是指分保公司接受分入分保业务时,按分入分保合同条款规定向分保公司收取的保险收入。

而据中国精算师协会创始会员徐昱琛称,一般直保公司90%-98%都是直接业务,再保险业务只是一个点缀,所以比较少是正常的,同时其指出,“再保险分入业务比较多的情况,可能只存在于少数公司。”

同时,根据此前的财报数据显示,2015年渤海人寿保险业务收入4.12亿元,提取保险责任准备金4.05亿元;2016年保险业务收入67.42亿元,提取准备金68.33亿元;2017年,渤海人寿保险业务收入上涨到89.57亿元的同时,计提的保险责任准备金却仅为55.9亿元。

对此,徐昱琛表示,渤海人寿该现象,或是由于再保险业务与直接业务在提取准备金之间差异所导致。

此外,有媒体对渤海人寿的净利润提出了怀疑,据其年报数据显示,渤海人寿2017年营业收入达108.10亿元,但包括退保金、提取保险责任准备仅、赔付支出等各项支出总计106.68亿元,营业利润为1.42亿,减去所得税费用后的金额7891.2万后,净利润反而增加为2.21亿。而在一般公司的快报会计核算中,净利润为营业利润减去所得税费用后的金额。

事实上,根据其偿付能力报告显示,前三季度渤海人寿共计亏损7307.5万元,直到第四季度末实现盈利2.5亿,扭转全年的经营业绩。此外,根据偿付能力报告计算得出的渤海人寿2017年净利润为1.77亿元,与年报公布的数据有所出入。

对于年报数据净利润2.21亿元与偿付能力报告净利润1.77亿元的不一致,渤海人寿回应称,审计前后利润调整的主要原因包括,递延所得税费用经与事务所沟通后,有部分调整;其次在于个别投资项目收益确认经与事务所沟通后有调整。

激增23倍的退保金,下滑的核心偿付能力

尽管在渤海人寿2月6日召开的“2018年度工作会议”上,渤海人寿负责人甘树烨向记者表示:历经扎实转型,2017年公司主要经济指标处于历史最好时期。

但与业绩增长相对应的是,2017年年报中显示渤海人寿退保金额达到35亿元,这一数据在2016年时为1.49亿元。对于激增23倍的退保金,渤海人寿称,2016年之前,公司保费规模相对小,到期保单少,退保较少;2017年由于2015、2016年销售短期产品集中到期,故退保金额上升幅度较大。

退保金的高增长,还让渤海人寿现金流流出迅速增多。渤海人寿2017年年报中现金流量表显示,支付原保险合同赔付款项的现金、支付再保险业务现金净额以及退保支付的现金等经营活动现金流出共计56.62亿,而在2016年,该项流出仅6.21亿。这就导致2017年现金及现金等价物净减少13.86亿,至年末,现金及现金等价物余额减至14.36亿元。

对于退保带来的压力,渤海人寿表示“2017 年公司面临的主要流动性风险为退保压力,公司将加强退保管理,建立退保支出预测机制,积极调配公司资金,保证现金流充足。目前公司资本金充足,流动性风险在可控范围,流动性资产较为充裕,公司流动性资产占比符合监管规定的流动性指标要求。”

退保压力始终是保险公司无法避开的痛点,如今保险业正处于退保和满期给付的高峰期。穆迪助理副总裁袁永基曾表示,2015 年及 2016 年万能险销售较快,通常这些保单的期限在 3-5 年,预计在 2018 年及 2019 年会出现退保和到期赔付高峰。

对于退保金增速较快的情况,有业内人士认为,这与险企的产品策略不无关系。

值得注意的是,在退保激增的同时,渤海人寿的核心偿付能力充足率从2016年四季度的785.34%降为去年四季度的519.06%,共计下滑266.28个百分点。渤海人寿声称是由于,2017年其正常开展业务,消耗一定的资本金,此外,“公司总投资资产增加,且高风险因子资产如股票、信托计划等占比提升,导致偿付能力充足率下降。”

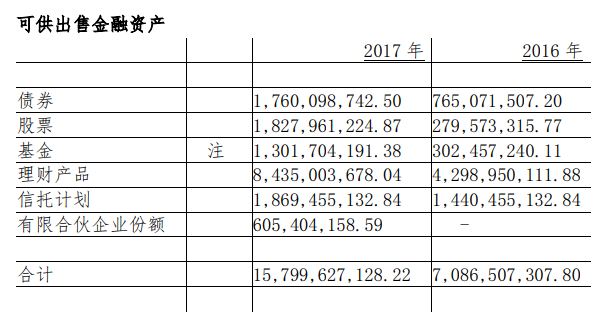

的确,根据2017年的年报数据显示,渤海人寿的投资投资收益18.42亿元,同比上涨31.06%。但在公开信息中,渤海人寿具体投资收益明细并未列出。

图片来源:渤海人寿2017年报

根据年报显示,渤海人寿2017年在债券、股票、基金、理财产品以及有限合伙企业份额五个可供出售金融资产项目上均有较大幅度,仅股票一栏就同比增涨553.84%。有媒体称经其经粗略测算发现,其报表数据的18.42亿元或存6亿左右“豁口”。对此,渤海人寿尚未有所回应。

“尴尬”的万能险占比

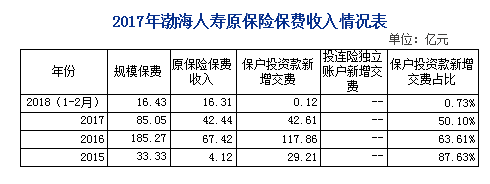

根据保监会数据显示,在2016年渤海人寿的原保险保费收入与保户投资款新增交费收入分别为67.42亿、117.86亿,而2017年对应的数据为42.44亿与42.61亿。2017年相对2016年均有不小的跌幅。规模保费85.05亿元,也同比缩减过半。

今年年初的这组数据方面,1月份渤海人寿万能险跌幅明显,同比缩减99.24%,为444.93万元,但在2月环比上涨68.39%,达到749.2万元,同比而言则是下跌99.25%。也许是受到万能险政策收紧的影响,渤海人寿保险业务结构或有较大调整,原保险保费占比提高,万能险收入下降趋势明显。

数据来源:保监会

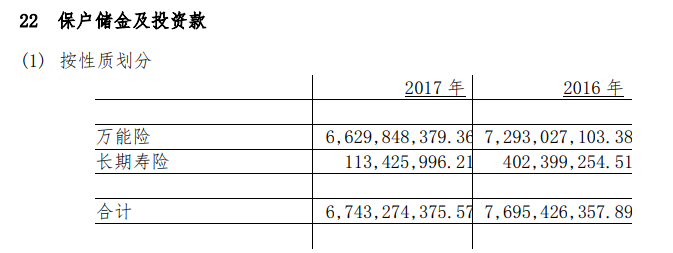

渤海人寿的万能险占比始终不低,尽管在监管的压力下已是逐年下降。但据渤海人寿2017年年报数据显示,渤海人寿保户储金及投资款构成中,2017年万能险贡献的保户储金及投资款为66.30亿,长期寿险仅1.13亿。

图片来源:渤海人寿2017年报

而即使渤海人寿的万能险规模2017年同比上一年下降超过六成,却仍占其规模保费的50.1%。 渤海人寿的调整之路,仍旧漫长。

去年年底时,渤海人寿曾遭遇创立以来最严监管。不过,根据保监会给出的时间来计算,目前渤海人寿目前或已“解禁”。