几乎在一夜之间,银行系在金融科技战场上就刷爆了存在感。

继上周国内首家无人银行开业之后,建设银行又在今天宣布其全资金融科技子公司——建信金融科技正式成立。

根据官方介绍,建信金融科技注册资本金为16亿元人民币,初期规模就已经达到3000人。经营范围以服务建行内部为主,同时开展金融科技输出。

“输出”两个字显得格外引人瞩目。

还记得我们昨天聊过的银行系金融科技子公司崛起、创业公司承压的话题吗?(传送门:《金融科技行业变天:银行正在抛弃创业公司》)

过去很长一段时间我们都认为,银行与金融科技创业公司携手合作会是一个大趋势,因为前者有牌照、交易数据和用户,但缺乏互联网基因,而后者可以利用技术优势提供B端支持,如果合作顺畅,双方还可以通过投资入股、并购等手段让关系再进一步。

但现实却是,前一秒还是潜在的甲方乙方、投资与被投资的关系,后一秒就变成针锋相对的竞争对手。根本原因或许在于时过境迁,你不再是当年的你,我也难再是过往的我。

在国内金融监管愈发趋严的环境下,非持牌机构的日子越来越难过,哪怕再强调自己是技术公司而非金融公司,没有牌照也基本上相当于告别赛场。就算是巨头们,也是一边高举我是科技公司的标签,一边暗戳戳地想要拿到牌照。

而对于银行们来说,眼前的形势和两三年前自己被金融科技追着打时已经不太一样。合作可以是缓兵之计,却很难掌握绝对的主动权。

我之前听过一个银行的高管描述他们与金融科技公司的合作,他反复问合作方的问题是:我们能不能像你们一样使用这个技术?在此基础上进行我自己的技术研发与业务运营?如果不能,那么合作就没有意义。

在监管政策逐渐扫清战场之后,银行不再像以往一样焦虑和迫切,而这两三年的时间给了他们足够的空间对金融科技重新进行思考、梳理和布局。

然后他们发现,手握用户与数据,金融科技创业公司能做的自己似乎都能做,甚至在自给自足之外,还有余力搞个输出。

于是我们看到,近两年兴业银行、招商银行、光大银行还有今天的建设银行等等纷纷设立金融科技子公司,成为如今金融科技行业里一股不可忽视的力量。

这就好像是球队里的板凳队员,你一直觉得他是技术不行,结果有一天突然发现,他只是之前被伤病困扰,一旦能够上场,就要完爆对手。

今天馨金融就为大家盘点一下,银行系金融科技主力战队已经有哪些成员,他们的表现又如何。

1. 兴业数金

公开信息显示,在几家银行中,兴业银行内部孵化金融科技子公司的起步时间是最早的。

2015年9月24日,兴业银行发布董事会决议公告——该行拟通过旗下控股子公司兴业基金的全资子公司兴业财富资产管理公司与与高伟达软件公司、深圳市金证科技公司、福建新大陆云商共同出资设立兴业数字金融服务股份有限公司(下简称“兴业数金”)。

3个月后,兴业数金正式成立开业,注册资本5亿元。其中兴业财富资产管理有限公司持股51%,员工持股平台持股19%,其余三家共同出资人分别持股10%。换言之,兴业银行占据绝对主导权。

在兴业银行披露的2016年年报中(2017年最新年报尚未公布),行长陶以平强调,“这是一场高科技战争,金融科技将起到越来越重要甚至决定性的作用。我们将积极探索大数据、人工智能、区块链等新技术在金融领域的应用,大力支持兴业数金公司探索新的金融服务模式和运营模式,为‘未来银行’做好充分准备。”

根据兴业数金最初的规划,其金融科技的输出是围绕云计算展开的,这也与此前商业银行集体上云的趋势与监管要求有关。

2017年初,兴业数金与IBM联合发布“数金云”,对自己的金融云服务进行了一次升级。至此,兴业数金形成了“四朵云”的服务格局——为金融机构提供服务的银行云、为非银机构提供服务的非银云、为政府企业提供服务的普惠云以及可以为全行业提供可靠基础架构的数金云。

对照目前兴业数金的业务矩阵,其金融科技输出的内涵和外延都已经非常丰富。

截至目前,兴业数金的科技输出合作银行数量达到311家,积累了超过400项从基础设施到解决方案的服务品种。

2. 招银云创

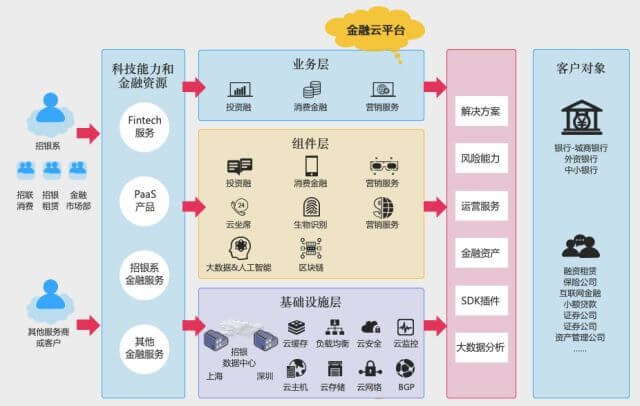

相比于兴业数金的多方入股架构,招银云创是招商银行的全资子公司,成立于2016年2月23日。顾名思义,招银云创的主要业务同样是云服务,不过和兴业数金一样,不局限于此。

官方信息显示,招银云创主要的产品包括金融基础云服务、云安全服务、金融IT SaaS服务、IT咨询服务和基础运维服务。

招银云创将自己的云平台分为三个层次,分别对应不同的业务和不同服务,与此同时,还整合了招商银行的其他资源与能力,针对不同客户需求提供不同服务。

从目前的发展阶段来看,招银云创的主要合作伙伴案例仍然是以招商系为主——招商银行、招银基金、招银金融租赁、招联消费金融等等,当然也包括城商行、证券公司还有大道金服等互联网金融平台。

有意思的是,该公司在官网上花了很大篇幅阐述自己的成立初衷:

一是要完成跨界挑战,即应对互联网金融、金融科技公司对于银行业的冲击;二要面对公有云的挑战,即服务于业务转型和数据中心转型;第三是要应对监管的挑战。

坦诚到有点可爱。

3. 平安金融壹账通

平安旗下的金融壹账通成立于2015年,定位于为中小金融机构提供金融科技服务支持。

其前身平安金科于2011年就已经成立,后来将前海征信、银行壹账通等业务并入,不断扩充科技输出服务的种类和范围,成为了平安打造3.0开放平台的主要载体之一。

金融壹账通近两年发展迅速,智能银行云、智能保险云、智能投资云、金科空间站开放平台等金融科技服务相继问世。

数据显示,截至2017年底,其先后为超过450家银行、2200家非银机构伙伴提供一站式金融科技解决方案,零售客户端的使用量过10亿人次,机构端的交易量超12万亿,交易量、合作银行数、客户规模等均呈现跨越式增长。

另据第一财经在今年1月报道,金融壹账通已经完成A轮融资,估值达80亿美金。

除了壹账通以外,平安集团旗下同样有云平台——平安云,成立于2013年。截止到目前,平安云涵盖了平安集团95%以上的业务,支持80%的业务系统投产,与此同时也延伸到集团体系外,为雪球、民生电商等各类平台提供云服务。

由于平安云设立在集团下,其业务与平安集团的整体布局相呼应,除了可以为我们熟悉的保险、银行、证券、互联网金融平台等提供解决方案之外,还覆盖了互联网医疗领域,算是平安金融科技输出的一大特色。

4. 光大科技

光大银行在金融科技子公司的布局之路上的尝试非常有代表性。

2016年9月,光大银行发布公告称,为增强公司科技竞争力及服务公司业务快速发展,同意公司综合考虑外部政策、投资环境等因素,投资设立或收购控股一家信息科技公司。

尽管具体的成立方式未定,但确定的是光大银行对于这家公司必须拥有绝对的掌控力,无论以何种方式设立,光大银行持股比例都不低于51%。

在此之后,光大银行设立金融科技子公司的后续消息似乎鲜有传出。不过根据工商信息显示,2016年12月,光大科技有限公司成立,该公司股东为光大云付互联网股份有限公司。而后者的股东包括光大证券、光大集团等6家公司。

虽然光大科技的身份并未明晰,不过据《中国经营报》报道,今年3月,光大银行董事长李晓鹏在接受采访时表示,光大集团将通过“三个一”即“搭建一个平台”“复制一批产品”“成立一个基金”支持银行科技创新,以科技带动相关业务。

其中,搭建的这个科技平台即是指专门成立光大科技公司,负责集团下属机构包括银行的科技创新。

另外,在招商银行和中国银行相继宣布拿出每年营收总额的1%投入金融科技之后,光大银行表示,未来在科技创新方面的投入将达到净利润的2%。

虽然目前仍未看到具体的前述科技平台上线,不过从在内部设立与对外收购之间摇摆不定到坚定建设自己的科技平台,光大银行的选择与进化还是很值得关注的。