前有备案这道生死线,后又封堵代销资管退路——此时,几乎P2P所有的出路,都被监管斩断。

“现在真的是逼至墙角,呼吸都困难了。”一P2P平台创始人何其昱称。

“大家都觉得备案是终点,其实,只是一个起点。”据接近监管的知情人士透露,P2P行业的真正的生死大劫,才刚刚开始……

01 步步紧逼

近日,互联网金融领域,特别是P2P行业,再次遭遇重击——资管29号文出台。

4月3日,互联网金融风险专项整治工作领导小组办公室,公布了《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》。

这份文件最有分量的部分,就是规定,互联网平台如果要销售“资产管理产品”,必须要有资产管理业务牌照,或资产管理产品代销牌照。

无牌照已在销售资管产品的平台,必须在2018年6月底前压缩至零。

29号文还规定,不满足此项通知,不得参与备案。

这意味着,互联网资管合规与否,成了备案合规的重要一环。

“这对P2P行业来说,又是当头棒喝。”何其昱称。

资管代销,早已成为行业的潜规则。

在限额之后,原本活得滋润的P2P行业,瞬间变成一潭死水,开始苦寻出路。

“限额后,资产变得很难找。而传统金融机构的资管产品销路有限,有流量的P2P自然成了一个好的渠道。”何其昱称,双方是一个“各取所需”的关系。

为了顺利让资管业务推进,很多大平台尝试“分拆”。

积木盒子、人人贷、凤凰金融、玖富等平台,都开始将P2P业务独立运营,再分出一个财富管理平台。

“很多大的平台,都走上资管代销路。”何其昱表示,而有意思的是,小平台因为“规模有限,难以消化这些产品”,很少参与资管代销。

据相关媒体报道,目前行业中至少存在12家互金平台存在资管业务,实际的数量,恐怕远远不止12家。

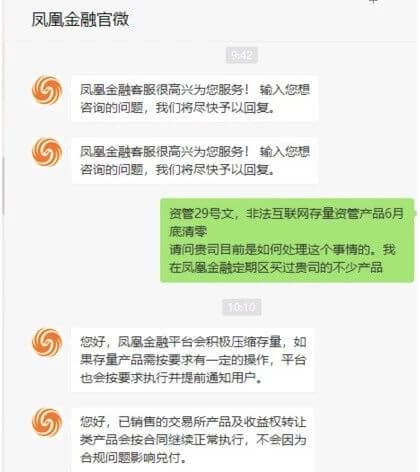

凤凰金融就曾被质疑代销过资管产品。

而用户曾去咨询凤凰金融,后者答复称:“已销售的交易所产品及收益权转让类产品会按合同继续正常执行,不会因为合规问题影响兑付。”

可见,凤凰金融也承认存在该问题。

29号文的出台,彻底斩断了代销资管这条路径。

对此,苏宁金融研究院互联网金融中心主任薛洪言表示并不惊讶:“这个口子本来也是要堵上的,各家平台心理也是有预期的。”

尽管如此,对于这些大平台来说,冲击依然是致命。

“很多大平台,代销资管产品的目的,是借新还旧,一旦这种主流的操作方式被关死,很可能会出现兑付问题。”一位互联网金融资深从业者说到。

现金流一旦切断,随时可能有崩盘危险。

目前来看,留给P2P的路只有两条:要么拿到牌照,要么清零。

但离备案只有最后两个月,拿到牌照的可能性,几乎为零。

“光是一行两会审批时间就不止两个月,何况还要准备相应的材料。只能消化存量提前还款。”该从业者称。

但清零,也是一项庞大工程。

资管业务一般资金规模巨大,百万到亿万不等。短时间内清零,用户和资产端都要协调,两端都有压力。

除了重创业务之外,还可能导致大量用户流失。

“涉及到资管业务的平台,可能备案都很困难。”何其昱称,监管层层设防,行业几乎退路全无。

02 围追堵截

何其昱正在准备备案。

繁琐的文件、各条业务线的合规调整,已将他折磨得精疲力竭。

“感觉是一场没有尽头的奔跑,越过了一道道的栅栏,发现前方还有无数个。”何其昱有几次,被压力折磨得快崩溃,在办公室冲着员工发火,发完了之后,他又愧疚得不行,再去给员工道歉。

“现在P2P行业,难到你无法想象。”所有的人都上紧了发条,那条敏感的弦,随时可能绷断。

而此时,监管并未放松。

接近监管层的知情人士梁建文透露,监管几乎已将P2P的所有退路斩断。

第一,不准扩量,先把自身的坏账,全部降下来;

第二,不准将资产给第三方,防止有毒资产扩散,提防有些心存不良动机的P2P套现跑路;

第三,不准贩卖客户资料,防止有些P2P破罐子破摔,想借机贩卖用户资料,再赚一笔;

而第四点,就是不准代销资管产品。

“就是为了防止P2P换马甲,换个名目继续干。”梁建文称。

“其实监管早在2015年,就已明确了互联网金融的本质和监管轨迹。”梁建文称,只是鉴于当时人手有限,才迟迟未出手。

而彼时的市场,还是一片火热,大家蒙头狂奔,很多平台反而是在2016年做大的。

“他们疯狂创新,这是一种撞线式创新,离监管的初心,远走越远。”梁建文称,行业就此分化,变得模糊难辨,大家都没揣摩好“圣意”,走向了相反路径。

而从2017年开始,监管开始步步收紧,细化政策。

“所以才可以看到一个现象,行业逃到哪里,监管就追到哪里。”梁建文称。

而梁建文更是表示,备案只是一道过滤器:把大的平台筛选出来,将小的平台剔除。

各家平台,都以为获得备案之后,可高枕无忧,相当于拥有了一张“免死金牌”。

“其实并不是,真正的监管风暴,是从备案之后才开始的。”梁建文称。

03 何去何从

“今年监管的重点,是处置影子银行。”梁建文称,刚刚过了万亿级别的P2P,还只占整个金融盘子的1%,不是“当务之急”。

但是,监管的枷锁并未松懈分毫,“会盯得很紧,一旦出现危机,毫不手软,倒一家抓一家。”

处在重压之下P2P行业,在可预见的未来一两年内,都将命运多舛。

“恐怕会出现一些危机事件,比如一家大的P2P平台倒闭,引发连锁反应,整个行业都会受到牵连。”梁建文认为,行业将遭遇一次巨大的动荡。

“这是明显的国进民退。所以,很多P2P平台萌生了退意,创业这个事情,是万万不可逆势而为的。”某P2P平台的CEO平翼称。

最近两个月,很多P2P平台也是感知到了“生之艰难”,开始积极和各路买家接触,寻摸一个好价格,把自己的平台出售。

但29号文出来之后,很多谈判都被迫中止了。

除了资管代销这条生财之路被斩断外,买家们对于未来,有点拿捏不住了。

“这是将P2P往绝路推的感觉,不知道未来的监管是否更严,所以不敢再出手了。”某上市公司的负责人称,他们暂时搁置了购买计划。

而平翼早已未雨绸缪。

他在年前,就在积极接触国企,准备让其低价入股。

“如果想P2P继续活下去,必须要一个国资背景,否则,这轮洗牌中,很难存活。”平翼称,这是为了“顺势而为”,为了“活下去”。

“这不是一道选择题,而是一道对错题,一道生死题。”平翼称。

“大动荡”洗牌之后,谁会存活下来?

梁建文的答案是:真正的P2P,真正的点对点撮合平台,没有资金池,没有违规操作。

但,现实是,真正的P2P,大平台很少,反而是小平台居多。

“所以可能会导致恐龙灭绝,爬虫存活的局面。”梁建文认为,这轮大动荡,可能大平台的存活率低,小平台反而幸存。

他提出这个判断,也基于他的亲自调研。

“最早的拍拍贷,开了一个好头,是纯粹的P2P,但后来,行业往一条歧途,越走越远。”梁建文称。

如今,行业已到了积重难返的地步,特别是大平台。

一家头部的P2P公司在去年年底,悟出了监管的意图,试图来一次彻彻底底的合规“革命”,他们请来梁建文,帮助他们合规。

结果讨论了几次,答案是“合规会合死”。

“整个合规过程,可能需要一到两年。”梁建文称,这其中,将遭遇重重困难。

销量暴减、用户流失、头寸吃紧,这一系列,都是“濒死体验”般的风险,太难太难。

尽管如此,梁建文对未来还是充满期待。

这轮风暴之后存活下来的平台,依然极具意义。

那时,才是真正P2P的时代。

结语

“不管就乱,一管就死”,这几乎成为各行各业的通病。

特别是在金融行业。

野蛮生长了多年的P2P行业,此时要面临真正的生死大劫和动荡风暴。

只有熬过黎明前的刺骨寒风和无边黑暗,才可见到曙光。

(文/近音 零和,应受访者的要求,文中部分人名为化名)