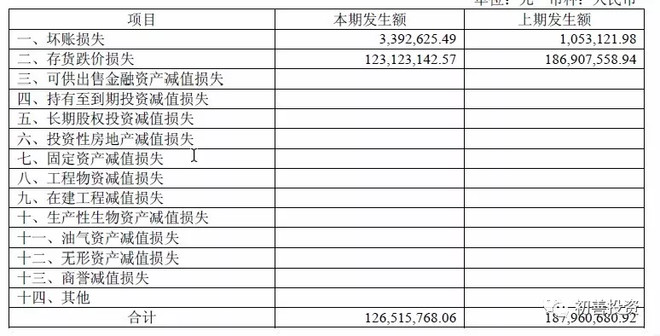

1、重庆百货计提减值损失2.5亿元

经公司对2017年末存在可能发生减值迹象的资产,包括存货、固定资产、长期待摊费用等进行全面清查和资产减值测试后,公司结合重庆华康《减值测试报告》,计提2017年度各项资产减值损失25,074.72万元。明细如下

:

之所以写重庆百货,是因为百货业存在存货减值问题,重庆百货存货余额约27亿元,计提存货减值约2.15亿元,计提比例8%左右。高低不好说,毕竟计提比例也体现了公司的存货管理和周转能力。

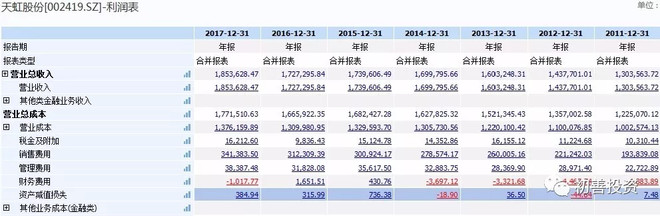

当然不绝对,比如初善君比对了位于深圳的天虹股份和超市扛把子永辉超市,他们连续多年的资产减值损失金额只有几千万甚至几百万,这对他们几十亿的存货来说,占比太低了,也侧面反应了两家公司的存货管理能力

。

在这里初善君提醒那些走下坡路的百货企业,大额存货减值损失肯定在路上。原因就是随着收入增速放缓甚至减少导致存货过期毁损等问题突出,因此该规避规避。

2、美邦服饰计提存货减值损失3.68亿元

美邦服饰2月28日披露,本公司的存货主要是服饰库存商品及少量原材料,其可变现净值随着库龄增加而降低,因此结合本公司实际销售情况和历史数据,着重考虑各渠道销售单价及数量,对不同库龄的存货相应计提减值准备。计提存货跌价准备时,原材料按类别计提,库存商品按单个存货项目计提,合计计提3.68亿。考虑到截止三季度公司账面存货余额22亿元,这个比例还是很高的。

当然这也是公司每年的必备项目,初善君发现,2014年、2015年和2016年分别计提存货减值损失2.17亿、1.99亿、2.74亿元,可谓一年一个新高。也难怪公司2015年和2017年会大额亏损了。

当然,这种减值可以说是服装服饰业的典型特点了。

比如海澜之家,海澜之家2017年年报显示,计提存货跌价准备1.23亿元,相比去年的1.87亿减少了些,相对于85亿的存货还是覆盖率太低了。这或许就是有人怀疑公司存货有问题的原因。

再比如森马服饰,从2011年至今,每一年的存货跌价准备都超过1亿元,2016年更是高达3.32亿元,这对于2016年低22亿的存货覆盖还是超过了10%

再比如森马服饰,从2011年至今,每一年的存货跌价准备都超过1亿元,2016年更是高达3.32亿元,这对于2016年低22亿的存货覆盖还是超过了10%

。

为什么此类存货容易发生减值呢?如美邦服饰所说,衣服在店里放的久了,存在换季的可能,再加上款式等等问题,存在减值确实是清理之中,但是海澜之家就很牛逼啦。

3、行业问题

在行业遭遇危机时,企业账面的存货一般是卖不出价钱的,那么生产存货的固定资产大概率也会计提减值损失的。因此在行业遇到大规模危机时,你要做的是早早的逃跑。

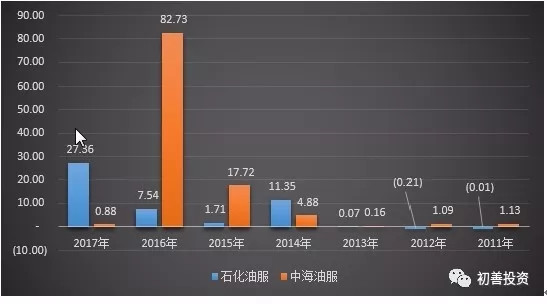

比如石油行业,原油价格2014年见顶后,2016年初见底后,一直在低位徘徊。那么原油上游产业链可想而知,比如中海油服,2011年至2013年资产减值损失不过1亿元左右,到了2014年增加至4.88亿元,到了2015年高达17.72亿元,到了2016年高达83亿元。这就是行业遭遇危机而不得不计提减值的问题

。

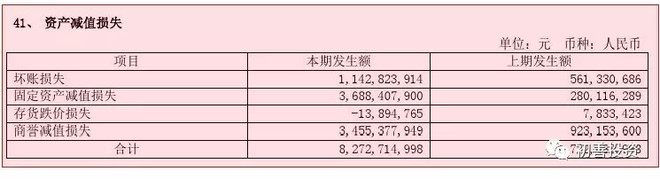

我们看明细,2016年年报显示,应收账款类坏账计提11亿元,固定资产减值计提了37亿元,此外还有商誉减值34.55亿元。应收账款类是常见的,但是固定资产类确实一下子就影响了37亿的利润,难怪2016年公司亏损了110亿以上

。

但是当初善君查看另一家石油化服企业石化油服时,却发现石化油服计提资产减值路径却完全不一样。下表是石化油服和中海油服的资产减值损失,我们发现,石化油服在2014年计提资产减值损失更大,但是2015年和2016年则是中海油服资产减值损失远远大于石化油服,而2017年石化油服则计提了27亿资产减值,远远大于中海油服

。

说明什么呢?不能说明两家有一家处理错了,因为资产减值损失里固定资产减值如何确认和计提依赖于公司管理层和会计师的判断,什么意思呢?假如一家预测第二年立马转好,那么测试时可能就不需要计提了。还说明行业遇到问题时,固定资产减值损失几乎很难避免。

总结:小心那些容易发生存货减值损失的企业,更需要小心那些行业遇到问题的企业,一个资产减值搞不好就是几亿、几十亿,亏得他爸爸都不认识他。作为投资者,敬而远之方为上策。