数小时前,优信正式向美国证券交易委员会(SEC)递交了招股书文件“F-1”,计划于纳斯达克上市,筹集最多5亿美元。

招股书中公布了很多业务、财务数字,究竟火了几年的互联网二手车行业发展状况如何?让我们一起来看下吧。

1、野蛮生长下亏损扩大

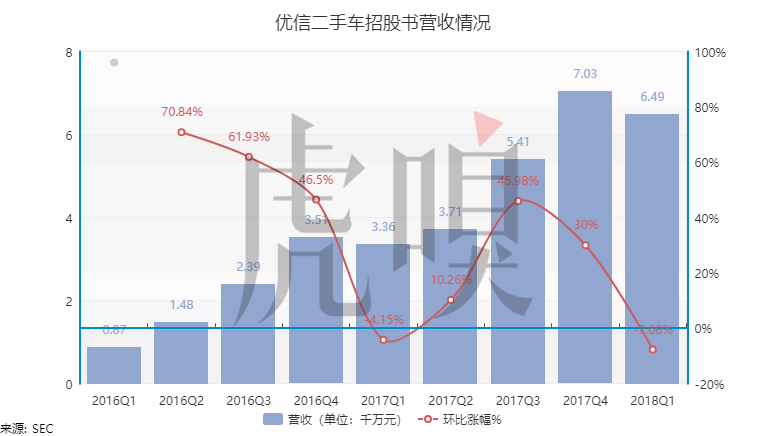

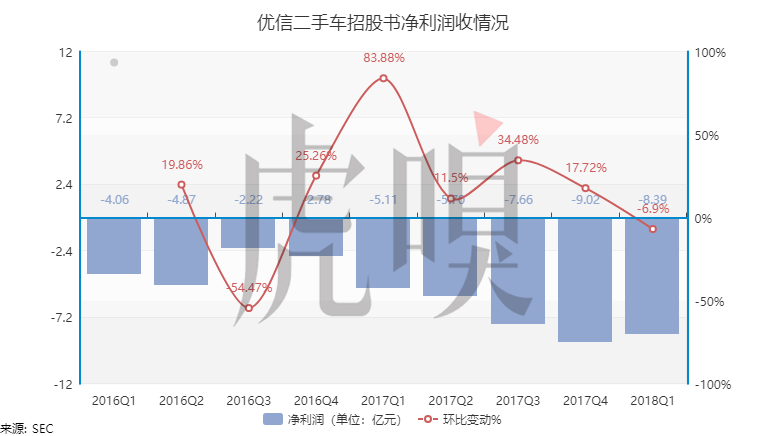

从2016年Q1至今,优信只有两个季度的营收为负增长,在2018年第一季度中,整体营收数字为6.49亿元。但值得注意的是,在营收持续增长的同时,优信也在持续亏损,在2018年第一季度中,优信最终的净利润就亏损了8.39亿元。

根据GAAP(美国通用会计原则),优信2017年的整体净亏损达到27.48亿元,但优信也表示,如果扣除股权补偿以及公允价值调整等因素,2017年NO-GAAP的亏损是16.96亿元。

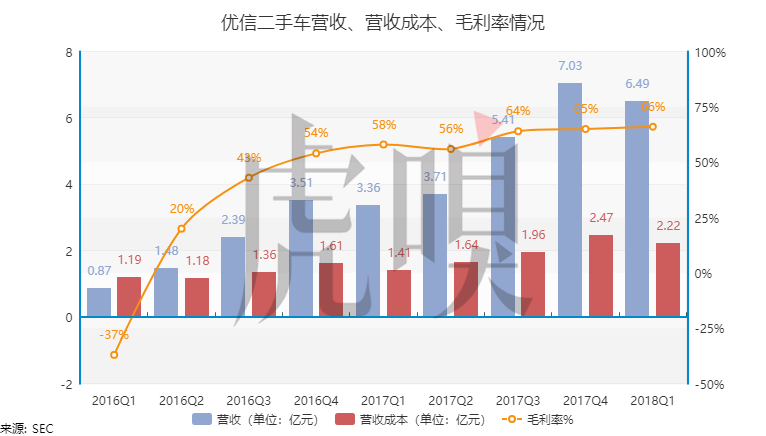

而从毛利率的角度来看,优信已经“跨过了”最初的启动期,也因为营收的增速大于营收成本的增速,所以毛利率还在持续上升。

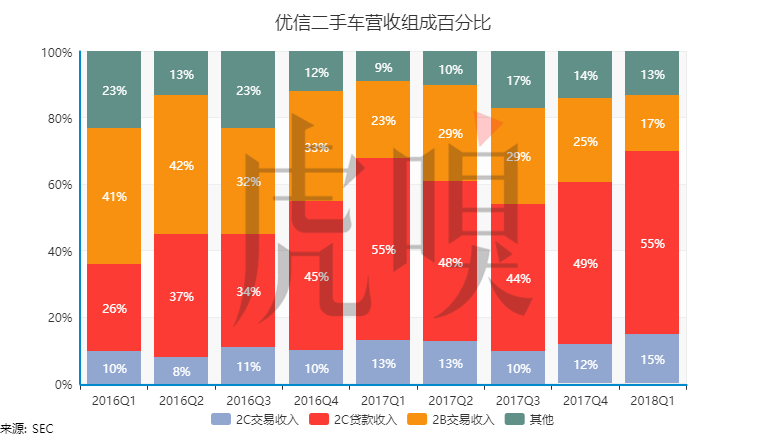

2、表面是卖车,核心还是金融

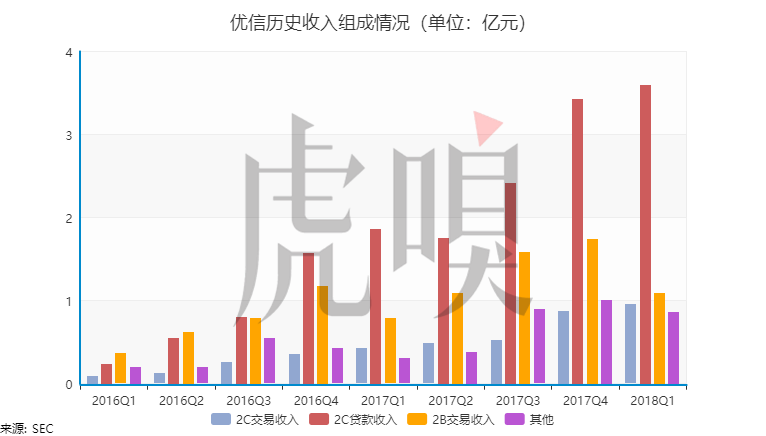

目前,优信的业务主要分为4种:2C交易收入;2C贷款收入;2B交易收入;其他。在2018年第一季度的财务数字中,4种业务对应的收入分别为0.95、3.59、1.09、0.86亿元。

而从历史趋势来看,优信最早期“2B交易收入”费用占比最大,“2C交易收入”、“其他”两项比较平稳,“2C贷款收入”持续性增加。在最新的2018第一季度中,“2C贷款收入”占比再次达到55%的历史最高值。

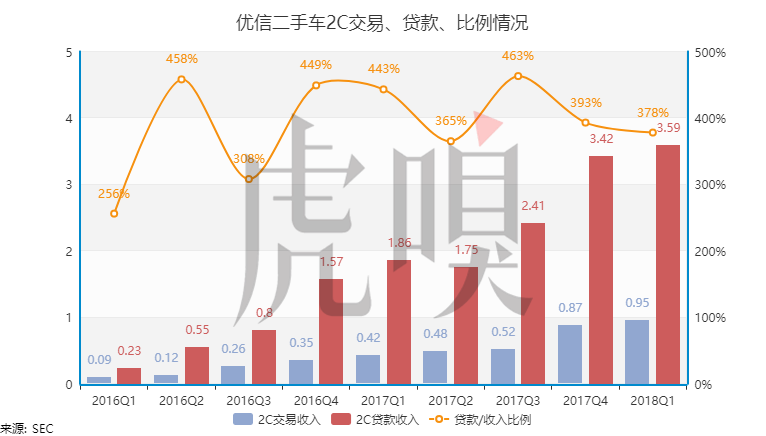

同样是2C收入,优信的“2C贷款收入”也一直大于“2C交易收入”,一直在300%-500%之间波动。公允地说,优信不仅是一家互联网二手车服务商,更是一家汽车金融公司。

3、行业竞争激烈,市场推广成本还在持续增加

互联网二手车行业竞争一向激烈,这也反映在了优信招股书的数字当中,在2018年第一季度中,优信在“销售及市场推广”、“研发”、“行政管理”三个主要开支上分别花了6.38亿元、6806万元、1.61亿元。很明显“销售及市场推广”占比最大,主要原因就是长期的广告及推广费用支出。

4、其他一些数字

在招股书中,优信还公布了其他一些数字:

-

2017年销售的二手车总数为634317辆,平均下来约合每天1737辆;

-

2018第一季度销售的二手车数量为165003辆,平均下来约合每天5500辆;2017年第一季度的数字为102098辆。

-

根据iResearch数据,2018第一季度,优信二手车在“在线2C/2B二手车交易市场”的占比为41%、42%,去年同期的数字为32%和40%。