一度被媒体称为“炒股高手”的上海莱士,在3月末披露的2018年一季度业绩预告中显示其预亏7.2亿元~6.5亿元。对此,上海莱士给出的解释是,2018年一季度,国内证券市场波动较大,导致公司风险投资产生较大损失,预计公司2018年一季度投资业务产生的公允价值变动损益为-8.98亿元,比上年同期减少9.60亿元,减少净利润8.16亿元。

根据上海莱士此前发布的2017业绩快报,2017年度上海莱士全年实现营业总收入19.28亿元,归属于上市公司股东的净利润为8.50亿元。

简单的来说,就是上海莱士一季度炒股亏了8.98亿元,直接把去年全年的净利润都亏完了。

2018年一季度上证指数跌幅为4.18%;深证成指跌幅为1.56%;创业板指涨幅为8.43%。因何亏损近9亿,上海莱士对此还未予以披露。

不过,根据已披露的上海莱士2017年三季报显示,截至2017年9月30日,上海莱士共持有万丰奥威(12.41 停牌,诊股)约6956万股,其中2006万股的买入价格为15.95元/股,剩余买入价格均为25元/股以上。同时,上海莱士还通过聚利21号以及聚利43号分别持有兴源环境(19.99 停牌,诊股)1258万股以及3780万股,买入价为45-50元/股之间。

根据上海莱士披露的拟使用自有闲置资金参与集合资金信托计划的公告显示,2017年11月22日,上海莱士分别使用2.5亿元及1.8亿元自有闲置资金参与认购持盈78号信托计划及持盈79号信托计划的部分份额。(其中持盈78号信托计划规模总额为5亿元,持盈79号信托计划规模总额为3.6亿元)

2017年11月23日,持盈78号通过深交所大宗交易系统购入万丰奥威股票2295万股,均价为15.9元/股,交易总金额约为3.65亿元。持盈79号通过深交所大宗交易系统购入兴源环境1258万股,均价为25.8元/股,交易总金额约为3.25亿元。

2017年11月25日,上海莱士通过聚利21号持有的兴源环境全部股份均已卖出。

万丰奥威以及兴源环境正处于停牌期间,对应的收盘价分别是12.41元/股,19.99元/股。上海莱士曾持有这两只股票,若仍然持有,相对买入价而言,则是处于浮亏状态。

好在,不管市场上声音如何,此时的上海莱士仍然安稳的处于停牌中。

事先停牌重组躲过一时跌,背后的大动作

巧的是,就在2017年业绩预告和披露2018第一季度业绩预告之前,上海莱士已是抢先停牌了。

早在过去的一年中,就有上海莱士强撑“千亿市值”的说法,2017年上海莱士前3季度营业收入同比增速分别为-17.48%、-16.4%、-9.23%,已经让投资者捏了一把冷汗。如今上海莱士“碰巧”仍在停牌,但面对2017年腰斩的净利润,2018年一季度的9亿亏损,上海莱士会如何应对?

答案也许就在此次的停牌重组中。

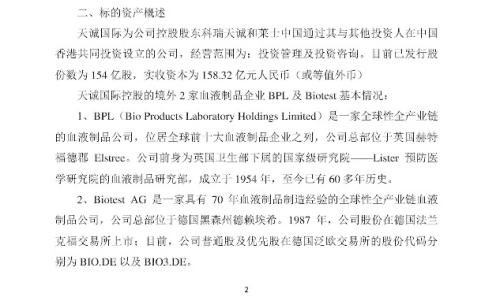

据其公告显示,上海莱士正筹划用160亿跨境并购2家血液制品企业BPL及Biotest:

这一条扩张之路对上海莱士来说并不陌生。

根据公开资料整理,2014年初,上海莱士收购郑州邦和药业,把旗下血浆站收入囊中;2014年12月到2016年11月,上海莱士以53亿元的对价成功收购安徽同路生物;2016年上海莱士收购海康生物,单采血浆站一举超越国内同行,成为国内血液制品的行业龙头。

彼时,上海莱士在主营“卖血”业务的同时,还“兼职”炒股,几只股票,两年时间,公允价值变动损益加上投资收益合计17亿,一度被媒体称为“股神”。

如日中天的上海莱士将目光看向了国际血液制品市场。

2016年8月,莱士控股股东宣布以现金10.59亿欧元收购BPL100%股权。

在收购BPL时,上海莱士控股股东就曾明确表示,为维护上海莱士及其股东的利益,将择机把BPL整体或相关业务、资产注入上海莱士。

2017年12月,上海莱士又完成了绿十字3家浆站的收购。目前,上海莱士共计有39个采浆站,2017年采浆量已经突破1000吨。

据前瞻产业研究院发布的《血液制品行业产销需求分析报告》数据显示,我国目前一年血浆需求量超过13000吨,且会持续增长,而去年总采浆量不足7000吨,约有一倍供应缺口。待BPL和Biotest都整合进上市公司,上海莱士随后的年采浆量或将能跨越3000吨,接近中国2016年总采浆量的一半。

不过,根据收购文件披露的信息显示,Biotest和BPL的产品都未在中国注册及销售,考虑到血液制品进口在国内受到严格的管制,未来仍然有一定的风险。

内生性增长+外延并购的操作,令上海莱士在短短几年的时间里从5亿市值成长为千亿血制品龙头。

但这一模式带来的增长,并未能持续。从2014年开始上海莱士的营业收入及毛利润增速逐年放缓,直到进入2017年以来,上海莱士业绩出现大幅下滑,与同方股份(10.71 -2.37%,诊股)的300亿大交易也被叫停。2017对上海莱士而言已是艰难的一年,谁又能料到2018的第一个季度,上海莱士又因“炒股”亏损雪上加霜。

过去的并购与“炒股”创造出上海莱士目前的股价和接近千亿市值,但随着“炒股”亏损,对公司带来的影响也不容小窥。

炒股收益远超主业,上海莱士真的“不务正业”吗?

从2013年开始的资本运作,让上海莱士在A股的血制品板块中异军突起,表现不凡,一时间赚得无数关注。

事实上,撇开这一切资本市场的“套路”与手段,上海莱士仍以其主营业务稳居目前中国最大的血液制品生产企业之一。上海莱士主营业务为生产和销售血液制品,主要产品为人血白蛋白、静注人免疫球蛋白、特免类、凝血因子类产品等。

上海莱士在2013年以前已是基本能够每年保持一到两个亿的利润,行业需求的增加更是是令其净利润接连增长。

国家从2001年起不再新批血制品企业,血制品企业牌照成为稀缺资源,行业壁垒高。2017年以来血制品行业渠道收窄、发生变化,企业短期承压,批签发上看大品种白蛋白和静丙增速放缓,特免中需求较好的狂免和破免实现一定增长,产值较高的凝血因子类产品中PCC和八因子实现20%以上增长。血制品行业仍然被长期看好,产品线丰富、采浆量增长的可持续性的公司将更具优势。近年来并购整合也是血制品行业的一个大趋势,在血制品这样的一个半垄断的行业里,先行者们有着不可比拟的优势。

所谓瘦死的骆驼比马大,尽管在今年初“炒股”给上海莱士带来了相当严重的损失,但其在血制品行业仍然举足轻重,此次的并购之举若能最终落实也进一步奠定上海莱士在血制品行业的地位。

只不过,能否撑起上海莱士的千亿市值,就让我们拭目以待了。