基于数据统计的中石化净利润分析与投资策略

$中国石化(SH600028)$ $中国石油(SH601857)$ @今日话题

TIPS

1)A股市场对于中石化存在认知偏差,把它完全当作一家能源公司,认为中石化净利润与布伦特原油价格高度正相关,实际高度相关但非正相关。

2)中石化四大业务之间有明显复杂的对冲关系,尤其在上游勘探与中游炼化之间。中石化净利润与原油价格之间的规律性是由四大业务结构和占比导致的。

3)依据原油价格变化,中石化净利润表现分为5个区间。当原油价格在60-80与110+两个区间时,利润会达到峰值,大约600-750亿水平。

4)中石化的投资策略有两种:利用市场认知偏差套利和估值修复。

5)预测:2018年平均原油价格71,利润超过700亿,股息将达到8%以上;2019年若原油价格维持在50-60之间,利润将在450-600亿之间,股息也将超5%,存在估值修复空间。

1、错误的市场认知。

最近三个月布伦特原油价格持续下跌,从前期高点80回落至56,中石化股价也从阶段高点下探至5.6元/股,跌幅达20%,中石化的短期市场波动完全与国际原油价格走势一致。中长期来看,见图1,从2015年至今,中石化股价也紧跟原油价格走势,表现为同涨同跌,且幅度、时间区间一致。A股市场锚定中石化的价值完全依据国际原油的价格。

图1 原油价格与中石化股价走势相关性

实际上,统计中石化2001-2018年扣非净利润(归属于上市公司的)与布伦特原油价格数据,中石化利润并非与原油价格走势保持一致,见图2。(注意:第一点,从2009年开始,中石化的几大核心业务量并未有太大变化,业绩变化可仅比较布伦特原油价格差异;第二点,2001-2009年业务量比现在小,后面会对利润数据进行修正,这里仅定性给出关系结论)。统计数据表明,其扣非净利润表现为:布伦特油价区间[20-60],利润单边上升,从200亿到600亿;区间[60-80],利润在600-750亿之间,其中65-75之间达到峰值700亿+(2006、2007修正为近三年的业务量也会达到600亿+这一水平);区间[80-100],由于炼油与勘探开发的对冲作用,利润会单边下滑到450亿的水平;区间[100-110],勘探开采发力,利润单边上行,达到600亿+的水平。区间[110+],利润将在600-700亿之间。

图2 中石化扣非净利润(单位:百万)与布伦特原油价格关系

从股价表现看,市场把中石化完全当作一家能源公司,市值与原油价格高度正相关。实际其盈利-布伦特油价价格曲线要复杂的多,这符合中石化炼化与成品油销售业务占比高的特点,他是一家上游业务占比低,中间与下游业务占比高,各大核心业务明显对冲的全产业链公司,后面详细分析其核心业务的利润结构。

2、几大核心业务利润分析

(注:一、下文分析中为公司整体业务数据,并未修正为归属于上市公司部分的数据。二、四大业务的营收利润数据之和会远大于公司营收与利润,下文中未剔除公司内部交易数据。旨在分析得出一个大致准确的值和定性结论)

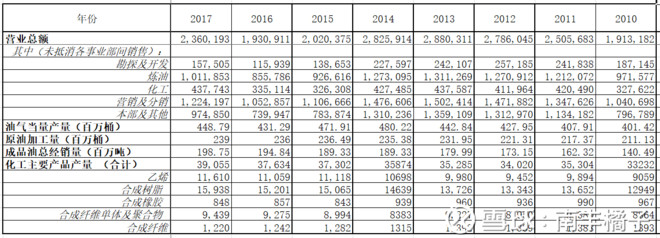

中石化主要有四大核心业务:上游勘探及开发、中游炼油与化工、下游成品油销售与分销。从2010年至今,四大核心业务量比较稳定,增量并不明显。油气当量产量(百万桶)400至500;原油加工量(百万桶)210至240;成品油销售(百万吨)过去六年170至200,这部分需求增加较多,因汽车保有量上升较快;化工产品产量(合计)35000-39000之间。见表1.

表1

营业额占比。勘探及开发近年稳定在4%-4.5%之间,上游占比少,这与中石化石油矿产少有关。炼油营业额占比常年稳定在26%-28%之间,化工占比最近有提升,稳定在11%左右,成品油销售占比大致在30%-32%。本部及其他并不会对利润产生影响,不做讨论。

表2

几大业务的关系。勘探及开发业务与原油价格高度相关,直接影响其利润表现。原油价格是炼油化工的成本端,其利润取决于成品与原油的价差,而不光是原油价格,炼化与上游的勘探业务明显对冲。成品油销售与原油价格关系不大,取决于进销的加价率,类似于百货,利润比较稳定。

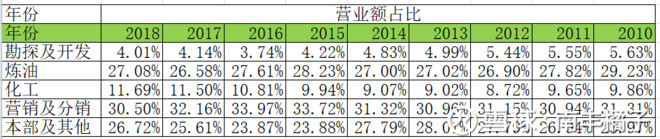

表3-1 分类型利润&费用表

表3-2 分类型利润&费用表

勘探及开发业务

从2001-2018年数据(表3罗列2011-2018)看,虽然勘探业务营业额占比低,但是对利润影响大。当布伦特原油价格在40-110,其利润变化幅度从-500亿到700亿。这直接影响了中石化全年利润。勘探营业额取决于原油与天然气的产量和价格,产量比较固定,价格波动较大。因为产量比较稳定,其经营费用相对比较稳定,当布伦特原油价格在低位时(低于60),经营费用约1700亿(2017-2015三年平均);当布伦特原油价格在高位时(高于90),经营费用约1800亿(2011、2012、2014三年平均)。

统计数据表明:

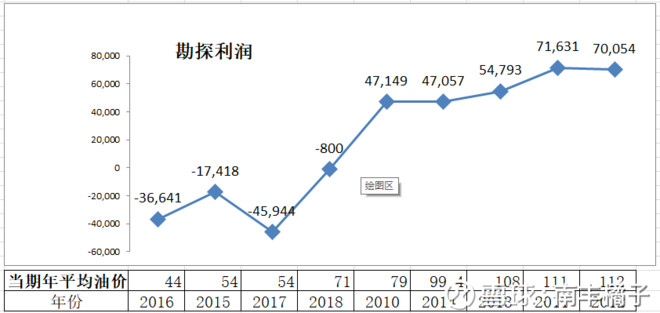

1、布伦特原油价格在70-75之间是勘探与开发业务的扭亏平衡点;

2、基于目前的产量,其利润曲线见图3:布伦特原油价格在100-110时,利润约450亿,高于110时,利润约为700亿;原油价格在45-55之间,亏损400-450亿;原油价格在55-80之间时,利润从-400亿到400亿,单边上升。

图3 勘探利润与布伦特原油价格曲线(统计)

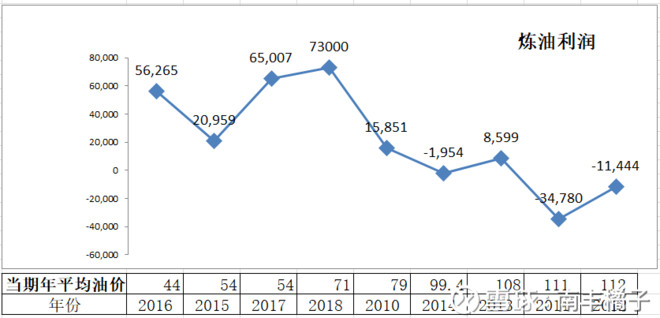

炼油业务

中石化原油加工量比较固定,2013-2018年稳定在230-240百万吨之间,见表1. 原油价格的波动一方面影响炼油业务的成本端,也会提升成品油价格,最终炼油业务利润取决于成品油与原油的价差。

统计数据表明:

1、当布伦特原油价格在[40,70],其毛利率大致在8%-9%之间(多数年份),当原油价格大于100时,炼化业务开始亏损或者微利。

2、炼油利润-布伦特原油价格曲线关系如下(忽略年份产量差异):当布伦特原油价格低于70,炼油有比较好的利润表现。当70-90间,利润大幅下滑,100时将出现亏损。

图4 炼油利润与布伦特原油价格曲线(统计)

化工业务

化工业务量从2010至2017年微增15%左右,与炼油业务相似,产量非常稳定,见表1。化工业务在中石化的占比不高,常年维持在10%-11%之间。利润贡献也比较稳定。

统计数据表明:

1、当布伦特原油价格低于70时,化工业务利润稳定在200-300亿之间;大于70时,利润开始下滑;当原油价格高于100时,开始出现亏损。见图5.

图5 化工利润与布伦特原油价格曲线(统计)

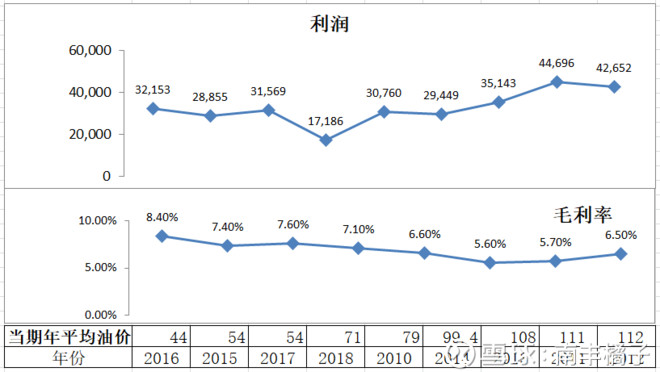

成品油销售业务

得益于国内汽车保有量的增加,中石化成品油销量一直持续上升,在2017年达到200百万吨的水平,至2014年开始维持在190-200百万吨之间,见表1。成品油销售利润取决于进销加价率和销量,毛利率水平受布伦特原油价格波动影响大。统计数据表明:

1、销售毛利率与布伦特原油价格明显负相关,在原油价格低位时毛利率高,高位时毛利率低。这容易理解,当油价低时加价率可以更高,油价高时加价率低。

2、当布伦特原油价格在40-100之间,成品油销售利润非常稳定,大约在300亿左右。当原油价格高于100,利润有更好表现,虽然毛利率不高,但营业额会大幅增加,总体毛利会增加。按目前销售量,当原油价格高于100,销售利润将达到440亿。

图6 成品油销售毛利率/利润与布伦特原油价格曲线(统计)

3、扣非净利润-布伦特原油价格曲线

注:该部分讨论中,扣非净利润为归属于上市公司部分。

上述分析表明,除上游勘探业务与原油价格高度正相关外,其余业务与原油价格均不是正相关关系,有些甚至是负相关。但他们均有明显的相关性,且规律可循。四大业务之间有明显复杂的对冲关系,尤其在上游勘探与中游炼化之间,中石化整体净利润与原油价格之间的规律性是由其四大业务结构和占比导致的。考虑2001-2008年各年份与目前产量的差异因素,修正图2中2008年以前的扣非净利润差异,获得中石化扣非净利润与布伦特原油价格曲线,见图7.

图7 扣非净利润与布伦特原油价格曲线(修正后)

数据表明:

1、净利润与原油价格之间有明显的规律性,但与市场所表现为的正相关关系完全不符;

2、依据原油价格变化,中石化净利润表现分为5个区间。当原油价格在60-80与110+两个区间时,利润会达到峰值,维持在600亿以上的水平。

4、投资策略

一、利用市场认知偏差套利。原油价格变化有时会使中石化净利润与市值朝相反方向发展,比如当原油价格从100向60下降时,净利润会上升,但市场往往会下跌,这就存在套利可能。

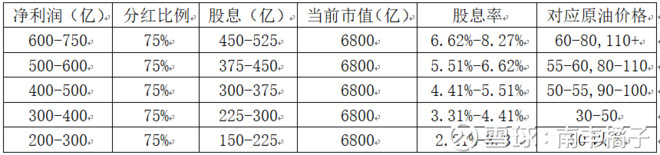

二、估值修复。市场认为中石化是周期股,我更倾向认为是债券股,这点与中国神华类似,无论周期怎么变化,都有稳定的盈利与现金流。过去三年中石化分红率达到了年平均利润的250%以上,年分红率达到80%以上。不同利润水平下的股息率如下:

当利润大于450亿时股息高于5%,相对其他资产配置若存在优势,股价就有上涨动力。所以需要紧盯油价价格区间,在年度范围内操作和等待估值修复。2018年平均原油价格71,利润超过700亿,股息将达到8%以上;2019年若原油价格维持在50-60之间,利润将在450-600亿之间徘徊,股息也将超5%。目前市值存在估值修复空间。

总结:

1、A股市场对于中石化存在认知偏差,把它完全当作一家能源公司,认为中石化净利润与布伦特原油价格高度正相关,实际高度相关但非正相关。

2、中石化四大业务之间有明显复杂的对冲关系,尤其在上游勘探与中游炼化之间。中石化净利润与原油价格之间的规律性是由四大业务结构和占比导致的。

3、依据原油价格变化,中石化净利润表现分为5个区间。当原油价格在60-80与110+两个区间时,利润会达到峰值,大约600-750亿水平。

4、中石化的投资策略有两种:利用市场认知偏差套利和估值修复。

5、预测:2018年平均原油价格71,利润超过700亿,股息将达到8%以上;2019年若原油价格维持在50-60之间,利润将在450-600亿之间,股息也将超5%,存在估值修复空间。

@今日话题 基于2001-2018年公布数据得出中石化扣非净利润-布伦特原油价格修正曲线,及2019投资策略