全文主要以定性分析为主

,考虑最悲观情况从而找到底线,具体细节仅作参考,抛砖引玉,欢迎各位指正。![[笑]](https://assets.imedao.com/ugc/images/face_regular/emoji_01_smile.png "[笑]")

先对行业趋势分析:

1、《4+7 城市药品集中采购文件》

4+7药品集中带量采购文件正式公布,4+7试点地区范围为北京、天津、上 海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市。

2、本次集采量占试点城市用药需求总量的30%~50%,并非网传的“60%~70%”。品种一共31个。根据券商测算,2017年 公立医疗机构总销售额约为800亿元,试点城市约占据全国20%-30%市场,所以短期影响这31个品种总市场的9%-15%。长期看,进医保目录的品种都有可能会受到影响。

3、本次竞价:

1)≥3家品种(通过一致性评价),直接比价,低价者直接中选,且不再采用未通过一致性平均的药品。

2)≤2家的,价格降幅排名前列者中选,而排名靠后的需要参照≥3家的平均降幅确定议价谈判最低降幅。

3)≤2家报价的品种。医院可以继续部分使用未通过一致性评价但已经挂网的药品,但使用量小于通过一致性评价的药品,而且未通过的药品需要降价。

4、根据医药魔方的报道,国家药品监督管理局在2016年6月发布了须在2018年底前完成仿制药质量和疗效一致性评价的289品种目录,涉及药品批准文号17740个。虽然眼下通过一致性评价的消息很多,但大多数并不属于289目录范围的品种。

289目录品种的有效批准文号总计17696个(已剔除注销文号和过期文号)。当前已完成一致性评价的文号仅有34个,占比仅2‰。

5、根据《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见(国办发〔2016〕8号)》文件要求:1)国家基本药物目录(2012年版)中2007年10月1日前批准上市的化学药品仿制药口服固体制剂,应在2018年底前完成一致性评价。逾期未完成的,不予再注册;2)化学药品新注册分类实施前批准上市的其他仿制药,自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性评价;逾期未完成的,不予再注册。所以基于一致性评价的带量采购会有2-3年的过渡期。

6、根据医药魔方的统计,白云山总厂和白云山光华制药的有效批文中,差不多都有25%的文号属于289个品种之内,意味着需要做一致性评价。

7、红色的是重点品种,销量过亿。西药中受带量采购影响的主要是抗生素和阿莫西林。

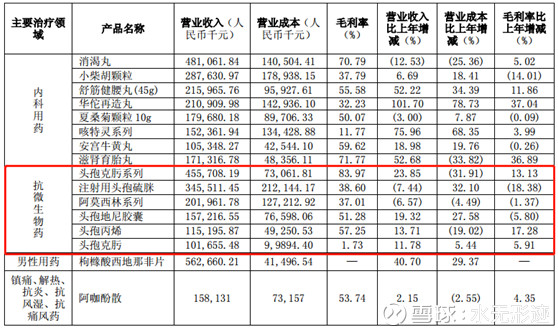

8、从2017年年报中可以看到,抗生素类产品总计营收13.5亿。

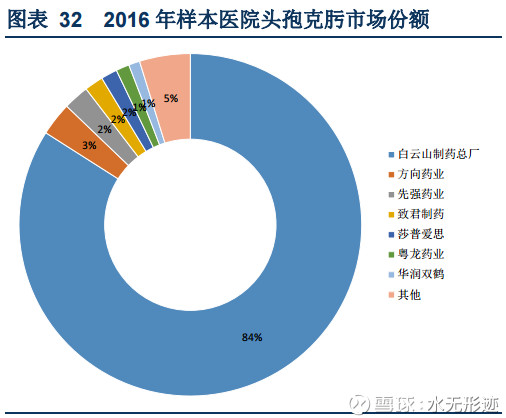

9、占比最大的两个抗生素产品都是行业绝对龙头。这次在4+7带量采购的31个品种中,并没有看到这两个品种。只有头孢呋辛。

头孢克肟,三代头孢,适用于支气管炎、肺炎、肾盂肾炎、膀胱炎、尿道炎、胆囊炎、胆管炎、猩红热、中耳炎、鼻窦炎。

头孢呋辛,二代头孢,适用于上呼吸道感染:包括耳,鼻、咽喉感染,如中耳炎,鼻窦炎,扁桃体炎及咽炎。

所以公司的抗生素产品在这次4+7采购中,可能并没有受影响。(此点不确定)

但阿莫西林2个亿的营收受到影响,按前面的推测。下滑10-15%。

10、最悲观预期

13.5亿未来全部受带量采购影响,因为头孢克肟和注射用头孢硫脒都是龙头,假设最后体现的是售价下降,利润下滑。

Ø 2017年,公司净利率10%,化药板块净利率更高,假设20%(商业流通1%,王老吉6%),则总利润2.7亿。

Ø 带量采购虽然中标价会下降,但推广费用也会下降,所以假设最后净利率下降50%,则减少利润1.35亿,按1.5亿算。

11、国家药监局要求收回广州白云山天心制药等4家药企GMP证书

广州白云山天心制药股份有限公司注射用盐酸头孢甲肟的生产质量管理不符合《药品生产质量管理规范(2010年修订)》相关规定;

根据2017年年报,天心药业少数股东权益增加0.095亿,少数股东占比17.5,不考虑分红,倒推2017年净利润0.54亿。天心药业主要生产青霉素类,头孢类,心脑血管类产品。

同时,整改完之后还可以重新申请GMP证书。最悲观假设明年影响业绩0.5亿,其中与前面的抗生素产品有重叠。而且这次收回的是相关药品的GMP,即注射用盐酸头孢甲肟的GMP,所以明年影响的业绩肯定不到0.5亿。

结论:今年扣非净利润27.5亿,明年wind一致预期36亿,保守一点按35亿算。如果扣除前面的1.5+0.5亿,明年净利润也有33亿,也有20%的增速