分析对比日本消费兴衰史 我国该警惕什么

20 世纪以来,日本消费经历了百年巨变,消费经历从无到有、从少到多、从多到简,按时间路线,我们把日本消费周期分为四个主要阶段,分析日本消费升级史,寻求我国消费升级的异同之处。

第一阶段(1912-1944):憧憬西方化消费方式

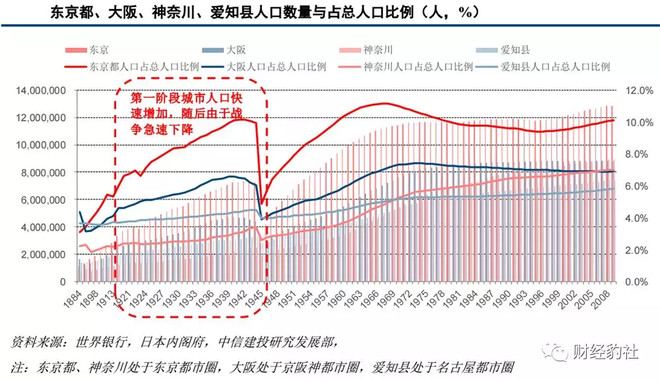

二战前的日本消费整体倾向模仿借鉴欧美的消费和生活方式,以大城市为中心的少量的中等消费阶层模仿西方的生活方式,呈现出“大城市化”和“西方化”,被称为第一消费时代。1868 年日本明治维新后,大众媒体开始形成,西方工业文明下的消费品得以传播使用,如牙刷、肥皂、电风扇及缝纫机等,摩登生活也成为民众的憧憬。

随着交通便利,人口逐渐向东京、大阪等大城市流动。1913-1940年间,东京、大阪人口分别增加约548万、256万人,2013-2014年东京占全国总人口的比重由5.3%升至10.1%;大阪人口占全国总人口的比重由 4.1%升至6.6%(1945 年受二战美国东京大轰炸影响,城市人口占比快速下降)。

伴随着战后工业革命带来大幅度产能提升,批量化生产初具规模,商业形态开始形成,传统和服零售商开始向百货商店转型;1920年,日本大阪成立第一家车站百货商场,各类商业形态陆续在东京、大阪形成,但当时能享受这种消费的仅限于东京、大阪这些城市里的中等以上阶层。

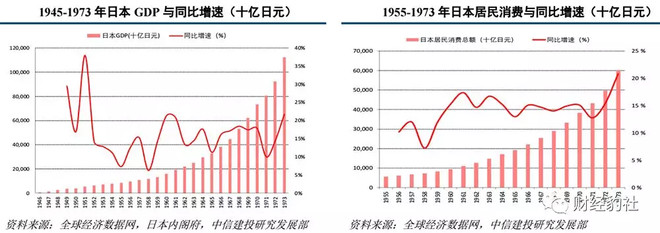

第二阶段(1945-1973):面向家庭的大众消费

二战战败后至1973年石油危机,日本迎来了经济高速增长的“黄金时期”。这个时期日本进入了“批量生产、大众消费”的大发展时代。

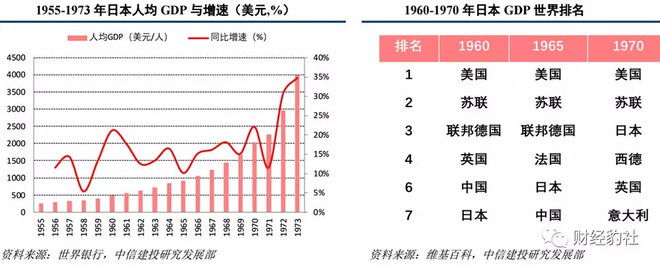

1955-1973年,日本GDP从8.5万亿日元增至112.5万亿日元,CAGR约15.53%,1970年日本GDP排名仅次美国、苏联,并超越英、法、德。1955年-1972年人均GDP从258美元升至3998美元,CAGR 约16.44%;居民消费规模从5.5万亿日元增至60.31万亿日元,CAGR约14.24%。

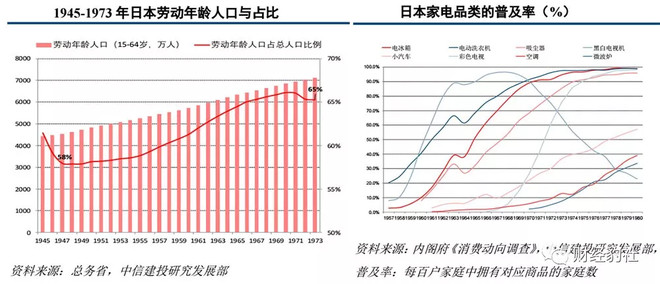

1947-1949 年、1965-1975 年期间日本经历两次婴儿潮,1947-1949 年、1965-1975年累计新生人口分别约806万、2088 万,出生率分别保持在3%、1.7%以上。且劳动人口占比不断提升,1945-1973年劳动人口从4435万增加至7121万,CAGR约1.71%,占比提升至65%。

人口不断向大城市集中,城镇化率发展加速,1945-1973 年,城镇化率从28%升至76%;家庭规模小型化趋势明显,1960-1975年日本小家庭(夫妻+1或2个孩子)数量从849万户增至1429万户,CAGR为 3.5%,占比从30%提升至43%,家庭平均人数由4.14人降至3.28人。

当时以洗衣机、电冰箱、电视、空调为代表的耐用品获得普及,1973年末,日本90%以上家庭拥有洗衣机、电冰箱、电视机,36.7%以上家庭拥有汽车,12.9%以上的家庭拥有空调,7.5%以上的家庭拥有微波炉。松下、东芝、日立、三洋、JVC、NEC、索尼这七大日本家电品牌也是此时快速成长。

大型商超渠道快速增长,1972年超市、百货营业额分别达2.45万亿、2.38万亿日元,1962-1972营业额CAGR分别为26.9%、15.07%,市占率分别从3.7%增至8.7%和9.5%降至8.4%。

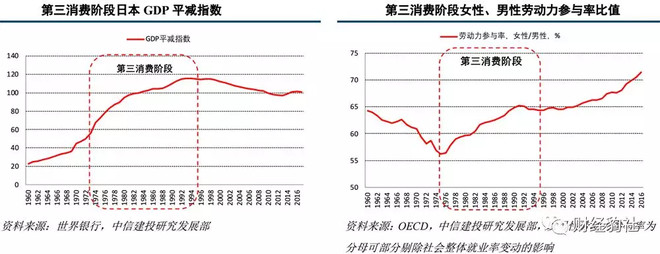

第三阶段(1974-1995):个人为主的个性消费

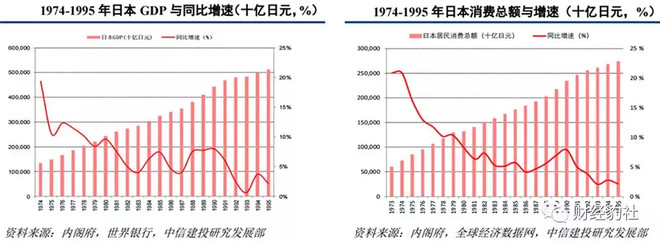

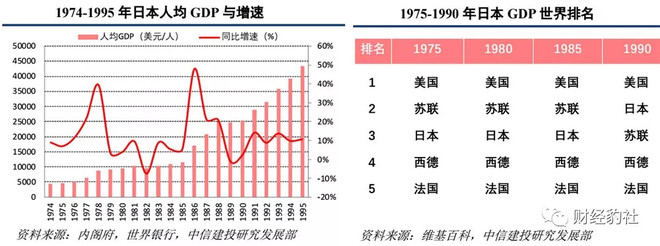

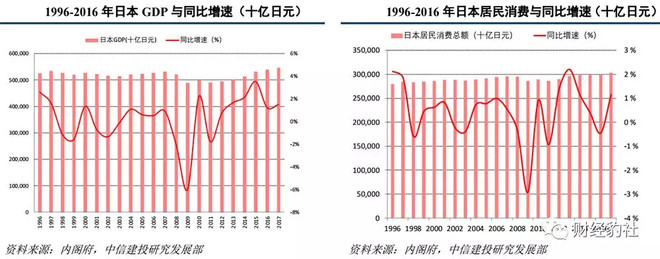

1973 年石油危机爆发后,日本进入低增长阶段。1974-1995年,日本GDP的复合增速较第二阶段下降8.94;人均GDP由4354美元增至4.3万美元,CAGR约11.58%。日本居民消费总额由72.91万亿增274.17 万亿日元,CAGR 为 6.51%,较第二阶段14.24%的复合增速亦明显减慢,与此期间 6.59%的GDP复合增速一致。

70年代末,婴儿潮这一代逐渐成年,被称为“新人类一代”他们倾向个性化消费的风潮。因石油危机导致通胀越来越多的家庭主妇参加工作,女性/男性劳动力参与率从1975年的56.2%上升至1995年的64.4%。女性的经济独立进一步刺激了她们的个性化消费需求。女性主义的崛起,让消费主体变成个人或小家庭,并开启单身主义的时代,晚婚、单身寄生人群增加,单身者追求便利、个性商品,消费特征从追求物质向精神富裕转变;

2000 年追求精神丰富的人群占比已超60%。1975-1995年,食品、鞋类、服饰等商品类消费支出占比从 37%下降到 23%,通讯、文娱、医疗等服务类占比从27%增至35%。1975-1995 年,日本服务业增加值复合增速约7%,占 GDP的比重从56.8%提升至 63.6%,外就餐率从28%增至37%,日本餐饮销售额从8.5万亿日元增至27.9万亿日元,CAGR 为6.07%。

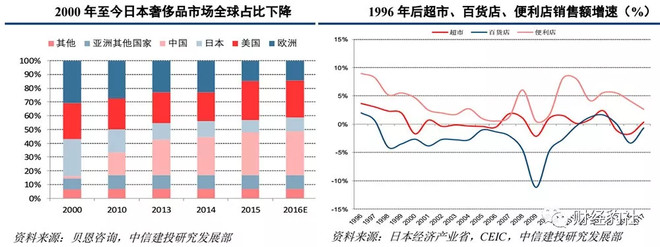

1974-1995 年百货、超市增速放缓CAGR增速较第二阶段分别下跌20.1pct、7.1pct。便利店迅速扩张并成为主流消费场景,1985-1995 年,便利店销售额从0.7 万亿增至4.9万亿日元,CAGR约21.4%;门店从7419 家增长至 29144 家,CAGR约14.66%,目前全球三大便利店均为日资公司。

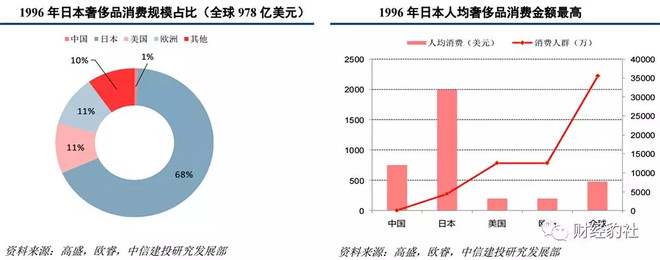

年轻人追求个性表达,热衷于购买不同品牌和风格的服装,个性化消费让大众品牌流行到小众品牌,消费者对于高端品牌化产品与服饰的消费欲望旺盛,1995年日本奢侈品市场规模达 978 亿美元,占据全球 68%市场份额。1996 年日本人均奢侈品消费金额全球最高,高达2000美金。

第四阶段(1996年至今):简约风起消费方式

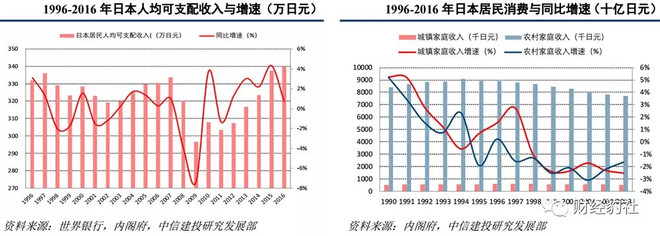

1990 年的地产泡沫破灭+1997年的亚洲金融风暴,日本经济陷入停滞不前甚至衰退阶段,居民收入增长为零。日本开始进入“失去的20年”。1996-2017 年,日本GDP的CAGR仅为0.18%。人均GDP从38437 美元下滑至38428 美元;人均可支配收入从3.05 万美元增至3.12,CAGR约0.12%,居民消费支出总额从 280 万亿日元缓慢增长至300万亿日元,CAGR 仅为 0.34%。

1989 年日本引入消费税,日本消费税从1989年的3%提高至1994年的5%,并于1997年实施,2011年再提升至8%,于2014年实施。1997-1998 年和2014-2015 年日本政府增值税收入分别同增 33.6%、24.9%和42%、17.1%,,而日本居民消费同比增速由1996年2.1%下滑至1997-1998年的1.9%、-0.6%。2014-2015年日本居民消费再次下滑,提税政策挫伤居民消费能力和意愿,是居民可支配收入下降。

1975-1996年日本出生率从1.7%降至0.97%,到2016 年降至0.78%。1975 年/1995年/2005年/2015年,日本 65 岁以上老年人口仅占总人口的8%/15%/20%/25%。预计日本劳动年龄人口从1995 年峰值的8716万降至2020 年的7500万,带动社会抚养比从1990年的0.44升至2020年的0.65。劳动力人口下降,社会老龄化加剧社会负担。

日本失业率从1996年的3.4%上升至2006年的4.1%,且年轻人失业率远高于整体,且贫富差距变大,1985-2006年前10%国民的收入占比从33%提升至43%。有钱人迷路品牌化的高端商品,不宽裕的“新穷人”消费开始逐渐回归理性,开始意识到攀比无价值。

1997 年后日本奢侈品消费市场出现疲软,金融危机后更甚,2008-2010 年日本奢侈品市场规模CAGR 约- 6%,日本奢侈品市场规模直接占比从1995年的68%下降至2015年的10%。越来越多的人更关注商品使用价值,而不是品牌产品。

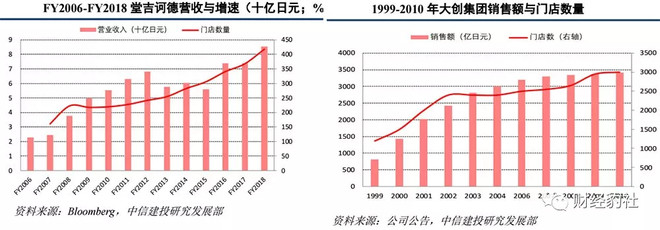

淡化品牌、追求高性价比消费兴起,并催生堂吉诃德、百元店等新渠道的兴起,堂吉诃德、百元店产品性价比高且品类丰富,FY2007-FY2018堂吉诃德营收、门店数量CAGR分别为12.1%、9.06%。1999-2010年百元店销售额、门店新增数量CAGR分别约13.9%、8.69%

俗话说:以史为鉴,可以知兴替,研究日本人口和消费结构变迁对研究我国消费趋势有一定的启示,中国消费从温饱向品牌过渡,当今我国经济背景、人口结构分别与30年前、20年前的日本相似,并处于品质消费过渡升级时代,品质化与个人化消费逐步凸显,因此我国消费兼具高端化和追求性价比特征