论香港股坛的“长牛”

,每个人心目中都有份list,出现频率较高的自然有着如腾讯控股、领展房产基金、友邦保险、万科企业等明星股,但在我的心目中,消费领域的维他奶国际,一定占有着“长牛榜”不可或缺的一席。昨日其公布的半年报超出市场预期,让我们来一起解读。

业绩数据:

18年上半年收入同比增长22%至港币4,448,000,000 元;

毛利同比增长25%至2,408,000,000 元,毛利率同比增长1%至54%;

净利同比增长30%至518,000,000 元,净利率达到了11.64%;

市场推广、销售及分销费用同比增长32%至1,215,000,000 元。

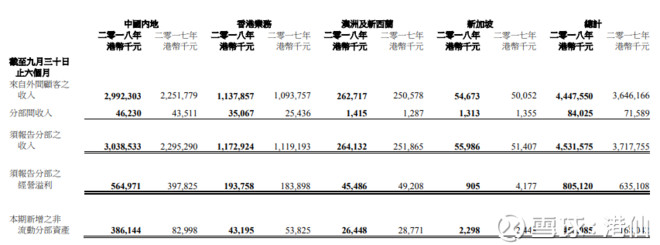

分部数据:

来自大陆的收入为3,038,533,000 元,同比增长33%;

来自香港、澳门及出口收入为1,172,924,000 元,同比增长4%;

来自澳洲及新西兰收入为264,132,000 元,同比增长5%;

来自新加坡收入为55,986,000 元,同比增长9%。

解读:

1.上半年的经营数据超出了维他奶的既定目标,但同时也表示下半年增长有可能(我认为大概率)会放缓,这主要是因为宏观经济下行对消费领域带来的冲击,但合理有效的市场策略足以对冲这部分风险;所有分部市场的表现均录得正增长,内地这块毫无疑问是最亮眼的,无论放缓多少,接下来的增速仍会保持领先,随着内地对维他奶品牌认知的不断加深,以及健康饮食理念的逐渐深入人心,维他奶健康+高端营养系列产品有望在电商等新渠道的帮助下维持高增长(17 ↑ 39%,18 ↑ 33%);

发家的香港澳门市场则恢复了增速,走出了去年的低谷,在巩固已有市场地位同时,发布无糖茶系列饮品并获得了市场认可,目前正在开展为期两年的生产及物流基建投资项目,为新一轮业务增长提供基础,因此我预估下半年及下个财年的资本支出将会有着明显的增加;

澳大利亚、新西兰市场受惠于整体植物奶市场的增长,及各大商超扩大了对维他奶系列产品的销售,经营收入以本地货币计算增长了9%,同时把重点放在新产品的开发,推广Protein Plus及杏仁奶产品;

维他奶维持在新加坡豆腐业务的领导者地位,同时扩大投资,加速抢占饮品份额;

新开拓了菲律宾市场,成立了合营公司,逐步增加推广,提高当地的品牌认知,这块预计仍需要几个季度才能带来明显的收益;

2.维他奶是典型的“现金牛”型公司,手头不缺钱。截止至9月30日,其现金和银行定期存款为港币9.77亿,其中 32%、57%及 8%的现金和银行定期存款分别以港币、人民币和美元计值;现金净额为9.14亿,去年同期为9.58亿;可供动用的银行信贷额为8.7亿;借贷为极低的6.3千万,当然对比去年同期的2.8千万放大了不少,但借贷比率仍才2%,财务状况健康且优秀;需要留意的是维他奶已公布其将于下半年陆续开展生产及物流方面的基建开发,届时现金及借贷状况会受到一定程度的影响;

3.随着布局的深入,维他奶在品牌推广活动、物流方面的费用成本在增加,总经营费用增加了26%至17.12亿,市场推广、销售及分销费用增加32%至12.15亿;同步扩大内地销售团队,使得员工成本增加,行政费用增加了21%至3.09亿,但与此同时毛利率水平也在拓宽,这些成本支出的增长暂时来看是健康的,没有对利润造成侵蚀;

4.应收账款及应收票据由去年同期的7.27亿增长了32%至9.65亿,数字合理,应收账款的结构还在不断优化,去年3月内应收本身就已经占了整体营收的97%,今年上半年还增长了0.9%至97.9%,无可挑剔。

@今日话题 @港股 @不明真相的群众

$维他奶国际(00345)$ $H&H国际控股(01112)$ $蒙牛乳业(02319)$