由于人工智能(AI)领域对芯片的需求不断增长

,赛灵思(纳斯达克股票代码:XLNX)正面临着巨大的机遇。该芯片制造商控制着大部分现场可编程门阵列(FPGA)市场 - 这些芯片在人工智能应用中具有吸引力 - 成功地将竞争对手英特尔(纳斯达克股票代码:INTC)置于坚实的产品开发之上。

但AI只是您应该将linx视为您的产品组合的原因之一。这家芯片制造商支付的股息远高于科技行业1.11%的平均收益率,并且自2011年以来每年都在增长。但随着英特尔的努力,linx是否能够维持其股息的增长?

股息的安全性如何?

linx的远期股息收益率为1.84%。其最新的股息增长发生在今年4月,当时季度支出上调了一美分至每股0.36美元。由于该公司拥有近2.53亿股流通股,它有望在明年支付近3.64亿美元的股息。

该公司在截至2018年3月的最后一个财政年度产生了5.12亿美元的净收入。它以股息的形式支付了3.53亿美元,占其收益的69%。与此同时,由于资本支出较低,赛灵思在过去12个月内产生了7.39亿美元的自由现金流,这意味着根据自由现金流,其支付比率更为保守48%。

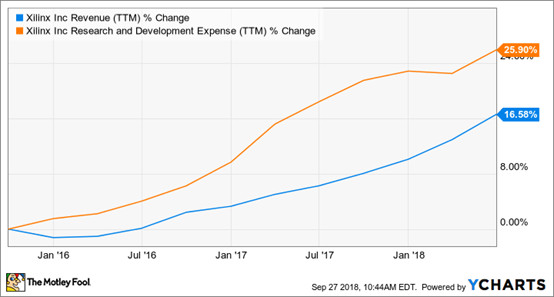

然而,问题是它的收益最近受到了打击。尽管收入增长了8%,但在2018财年,赛灵思的净收入每年下降近18%。这是因为该公司将其运营开支增加了10%,因为它在研发上花费更多,以促进其产品开发工作并保持竞争。

事实上,该公司的研发费用一直在以比顶线更快的速度增长:

因此,linx现在增加股息的能力非常有限。因此,该公司在提高支出方面一直保守 - 今年早些时候的最新增幅仅为2.9%。另一方面,该公司的保守支付表明股息是安全的。

更重要的是,从长远来看,linx能够给股息带来重大影响。人工智能应用中对FPGA的日益增长的需求以及公司在FPGA技术方面的领先优势最终将导致更好的底线性能和自由现金流的增加。

做出正确的举动

FPGA在AI模型的训练和推理阶段提供成本效益,使其成为linx的关键催化剂。在某些与AI相关的应用中,FPGA优于图形处理单元(GPU),这就是为什么FPGA市场预计将从2016年的69亿美元跃升至2024年的121亿美元。

好消息是linx控制着近60%的FPGA市场,并计划在未来三年内将其市场份额进一步提升至65%。由于其技术优于英特尔,该公司已准备好实现这一市场份额目标。目前,linx将在2019年推出其先进的FPGA。

预计英特尔竞争的10nm芯片将于2015年上市,但可能在2020年之前不会出现这种情况,因为该芯片巨头在可预见的未来仍将停留在14nm工艺上。这使linx有机会提升其对英特尔的领先优势:基于较小制造节点的芯片在功耗和制造成本方面都更好,并且具有更强的处理能力。

更重要的是,赛灵思的技术领先优势正在帮助其获得丰厚的合同。亚马逊已经在其虚拟服务器中使用linx的FPGA,而戴姆勒正在使用该芯片制造商的汽车平台开发基于AI的车载系统。

此外,韩国最大的移动运营商SK Telecom(纽约证券交易所股票代码:SKM)最近部署了linx的FPGA,以加速其数据中心的自动语音识别(ASR)应用。这是FPGA在韩国大规模数据中心的首次商业应用,为该领域的更多设计成功铺平了道路。linx声称,SK Telecom的ASR应用程序现在比GPU快五倍,每瓦性能提高16倍。

耐心会得到回报

linx正在为长期增长做好准备,因此投资者不应过分关注去年净收入的下降。一旦其最新产品明年上市,该公司可以增加其目前在竞争对手英特尔上享有的18个月技术领先优势。

那是因为我们之前看到的,英特尔的竞争FPGA仍然需要几年的时间。这一强大的技术领先优势将有助于linx推动销售,因为它将更有利于利用FPGA市场的增长,最终将提升其盈利并增加自由现金流。事实上,市场普遍预计,赛灵思的底线将在未来五年内以每年近16%的速度增长。

因此,赛灵思将更有能力提升其股息。这就是股息投资者应该保持这种股票的原因:从长远来看,它可以提供人工智能驱动增长和更高支付的可靠组合。

@今日话题 $赛灵思(XLNX)$ $英特尔(INTC)$