“我们已经在这个领域学习和挣扎了好多年,想要弄清楚怎样才能开发出一部像样的手机。那些搞 PC 的家伙都是门外汉,他们想进入这个领域,门儿都没有。”

美国天文学家 Carl Sagan 在《布鲁卡的脑》中写道:

“他们嘲笑哥伦布,他们嘲笑莱特兄弟,但他们也嘲笑小丑。”

当诺基亚看到第一部 iPhone 时,在他们眼里,它并不是一部好手机。它确实有一些很酷的功能,但他们也打算在自己的一小部分产品上提供这些功能。他们耸了耸肩:“没有 3G,再看看那个摄像头……”

当其他汽车公司看着特斯拉,他们看到的也是一辆不太好的车子。它确实有一些很酷的功能,但他们也打算在自己的一小部分汽车上提供这些功能。“看看它那结实度和外观,还有它那面板缝隙和帐篷!”

事实证明,诺基亚那班人大错特错。那么那些汽车公司的人也错了吗?有人说特斯拉是“新 iPhone”——那么这意味着什么?

这个问题一部分是关于特斯拉,但如果我们从一个更宽泛的角度来思考“软件正在吞噬这个世界”将意味着什么,或许会更有意思。怎样的事情才算得上具有颠覆性?谁会被颠覆?这种颠覆性是否意味着一家公司将在新世界中胜出?如果是,它会是谁?

“颠覆”是指一个概念改变了一个行业的竞争基础。在一开始,无论是新事物本身还是它们背后的公司都不会被现任者看好,他们被嘲笑,但他们忍辱负重。现任者要么低估了新事物的意义,要么认为他们也可以轻而易举地做到同样的事情,但其实他们错了。苹果公司将软件带到了手机上,诺基亚拥有出色的手机,但在软件方面却相形见绌。

但是,并非每项新技术或每个新想法都具有颠覆性。有些东西并不具备改变竞争基础的可能性,而对于某些东西,现任者可以从中学习和吸收新的概念。Clay Christensen 将其称为“持续创新”,而非“颠覆性”创新。

通过扩展,任何一项新技术都可能在价值链的某些部分表现出颠覆性。iPhone 颠覆了手机行业,但并没有颠覆蜂窝网络运营商,尽管很多人都相信它会这样做。大部分公司仍然拥有与 2006 年时相同的商业模式和客户。在线航班预订没能颠覆航空业,但对旅行社而言却极具颠覆性。在线预订是航空公司的持续创新,而对旅行社来说却是颠覆性创新。

另外,第一个颠覆市场的人可能不是最终会得到好处的人。事实上,能够从颠覆中获益的人可能在做一些不一样的事情——他们可能处于价值链不同的位置。苹果公司率先推出 PC,但却痛失 PC 市场,而大赢家甚至不是其他 PC公司。大部分利润流向了微软和英特尔,它们运营的是不同层面的业务。PC 成为竞争激烈的低利润商品,但 CPU 和操作系统(以及生产力软件)却产生了强大的赢家通吃效果。无论多么具有颠覆性,第一个吃螃蟹的人并不具备可持续的竞争优势,真正的优势可能出现在其他地方。

关于特斯拉,我们有四个想法:

1. 首先,它必须学习“旧”东西——它必须学会如何按照现有汽车行业的效率和质量大规模生产汽车,并且最好不要在半途就把资金耗尽。但是,解决“生产地狱”问题只是一个准入条件,离最终的胜利还很遥远。如果它只能做到这一点,那么它充其量也只是”另一家“汽车公司。

2. 其次,特斯拉还必须能够做到现有汽车厂商难以做到的事情。

3. 第三,那些具有颠覆性的东西应该是非常重要的——重要到足以改变竞争基础,改变人们对汽车和汽车公司的定义。

4. 第四,除此之外,还需要具备一定的基本竞争优势,不仅仅是针对现有汽车行业,还要面对其他新进入者。苹果做了诺基亚无法做到的事情,它也做了谷歌做不到的事情。

现在,我们来聊聊汽车。

电池和发动机

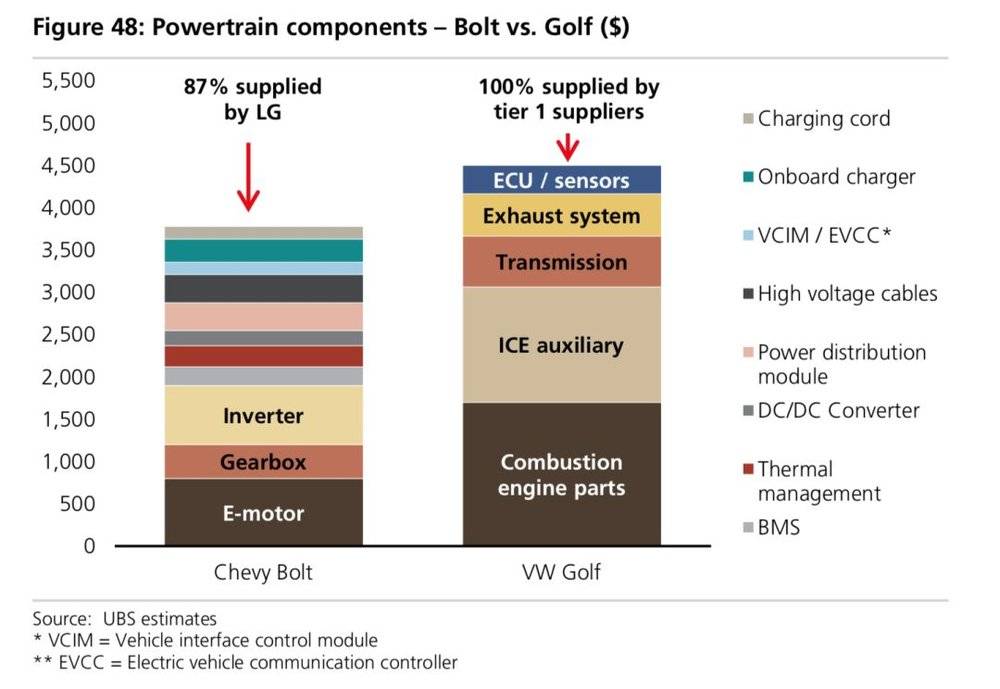

特斯拉让人们意识到,借助锂电池,我们可以制造出与内燃机(ICE)汽车一样出色的电动汽车,如果电池容量足够大,电动汽车甚至可以像 ICE 汽车一样便宜。下图显示了电池的价格趋势。电池需要达到 100 才具备成本竞争力(相对于汽油)——而我们几乎就快达到这样的水平。

很多汽车业内人士会说,特斯拉在工程和实现方面领先业界好几年。然而,锂电池和发动机并非具有主要知识产权的技术,也不具备任何网络效应或“赢家通吃”效应。从中期来看(也就是到了那个时候,电池价格足够便宜,整个行业将从 ICE 转向电动汽车),电池本身以及发动机和控制系统仍将是商品,但这并不意味着到了那个时候仍然没有足够多针对它们的科学和工程。就像智能手机或 PC 零件一样,它们也涉及大量的科学和工程,全球电子行业将争相制造出最好的零件,并将它们卖给任何想要购买它们的人。

在这样的环境下,自家生产出色的零件并不一定能为你提供任何特定的优势。索尼的图像传感器部门在智能手机方面做得很好,但索尼的智能手机部门却表现不佳。相反,苹果有近 200 家零件供应商(包括索尼),而自己只设计了少量差异化的部件(如 FaceID 传感器)。

特斯拉将拥有自己的电池工厂(与松下合作),并成为最大的电池供应商之一,在十年之内(估计可能)会占全球电动车电池产量的 15%左右。一方面,这对于新进入者来说是令人印象深刻的,但另一方面,这也说明了电池可能只会带来有限的竞争优势,因为大家都可以生产电池。

灰色是指 2017 年,橙色是指 2023 年,黄色是指 2028 年

这里有必要将电池与智能手机的电容式多点触控屏比较一番。苹果是第一家推广这种屏幕的公司,而且可以说是做得最好的一家,这些屏幕从根本上改变了制造手机的方式。但接下来,整个行业都采用了这种屏幕,然后出现了越来越好的版本,现在大家都可以买到这些屏幕,所以推出多点触控屏手机并不具备任何竞争优势。

很明显,电动汽车将会颠覆内燃机汽车以及与之相关的一切。它不仅仅是用电动发动机替代了内燃机,用电池替代了燃油箱——而是对整个系统做大手术,只使用原先五分之一甚至是十分之一的零件。它对于发动机业务领域的玩家来说是非常具有颠覆性的——它将颠覆很多机械工具和零件供应商,很多供应商的基础将会发生变化。

这与颠覆 OEM(原始设备制造商)本身并不一样。如果 OEM 可以像其他人一样轻松买到电动汽车部件,那么规模制造的优势就跑到了那些已经在这方面处于领先地位的制造商身上,因为他们几乎在做同样的事情。换句话说,它们的业务是一样的,只是供应商不同,而电动汽车本身看起来更像是持续创新。

软件、模块化和集成

如果组件变成了商品,那么集成就变得非常有必要。

首先,电动传动组件本身的集成并非易事。特斯拉可能在这方面具有一定的工程领先地位。但目前尚不清楚的是,这种领先优势在五年之内会达到怎样的程度,以及它将带来哪些竞争优势。如果特斯拉在给定的价格范围内具有 10%或 20%的优势,那么对于旅行轿车来说可能很重要,但对于小型车(比如校车,每天行驶 10 英里,然后每晚停在车库里充电)来说是否也同样重要?在 10 年内,与人们在选择汽车时考虑的其他因素相比,它究竟有多大的竞争优势?是保证优势、竞争优势,还是只是与其他功能进行比较的一个选项而已?让我们拭目以待。

集成问题实际上比传动问题更为宽泛。在汽车行业流传着一个古老的笑话:你可以在仪表盘上看到一家汽车公司的组织架构,同时也能看到方向盘团队讨厌变速杆团队。现代汽车包含了几十种不同的电气和电子系统,这些系统大都相互独立。这些系统是由不同团队从不同的供应商那里购买的,唯一的集成点是仪表盘上的开关。这些组件都包含了“软件”(“数百万行代码”),但这些软件在硅谷被称为固件(firmware),或者叫设备驱动程序。

它们中的大部分都可能发生改变。我们将从带有简单软件的复杂汽车转向带有复杂软件的简单汽车。原先各司其职的独立嵌入式系统也会发生变化,我们将在一个中央控制板上安装由软件控制的哑传感器和制动器,并运行某种操作系统。这在一定程度上是由电力驱动的,它们是实现自动驾驶的必要条件。

对于开发那些独立系统的供应商而言,这显然是一个挑战。而对于现有的汽车公司来说,也有多方面的原因(最明显的是组织架构)导致他们难以适应这种挑战。非科技公司认为这件事情很容易(他们会说,“我们只需要招聘一些开发人员。”但经过一番折腾之后,他们才意识到自己根本做不好,所以不得不从做得更好的人那里购买。这看起来比电动车本身更具颠覆性。特斯拉已经站在这样的位置上,这就是为什么它可以很轻松解决 Model 3 的制动问题——它需要修改的代码并不在制动器里。这显然是特斯拉可以将 Model 3 成本降得比 Model S 更低的一种方式。

问题是这对于汽车市场和汽车零部件市场来说意味着什么?我们可以拿 PC 和笔记本电脑来做比喻。苹果非常关心他们所使用的组件,想方设法优化它们,然后将它们塞进有限的可用空间里,从而得到小巧、轻便、高效的笔记本电脑。相反,戴尔的笔记本电脑或台式机提供了更大的灵活性和零部件互换性,这也意味着机箱内的集成度更低、剩余空间更大。每种方法都有其优缺点,模块化 PC 在 20 世纪 90 年代具有完美的产品市场契合度,但这会在多大程度上转化为用户的购买理由呢?

特斯拉的“体验式”颠覆

当你启动汽车时,就可以很好地回答这个问题了。到目前为止,我们一直在讨论电动传动系统本身——也就是“滑板”部分,它似乎更有可能颠覆 OEM 供应链而不是 OEM 本身。不过,特斯拉还有其他与众不同的地方,不管是在车子本身还是经销商体验方面。

最容易看到特斯拉颠覆性的地方是 Model 3 的仪表盘。之前我们已经讨论了为什么一般的汽车公司很难将所有东西都放在一个屏幕上,深层次的原因是他们究竟有多想要这么做。Model 3 仪表盘一方面是为了节约成本(安装的部件更少),但同时也缺少了一辆“真正”的汽车所应该具备的元素。今天汽车的用户界面有点像 2006 年的功能手机。

特斯拉可以直接以固定价格进行销售,不需要通过经销商。OEM 经销商通常在合同上规定谁可以安装软件(因此不允许 OTA 更新),然后他们再从零件维修方面大赚一笔。大约一半的维修费用花在了与 ICE 有直接联系的零件上——没有 ICE 就意味着不会出现漏油或传送带坏掉的情况。经销商在定价和制定激励措施以及推动对特定模型的需求方面也发挥着重要作用。

然而,我不清楚这些东西究竟有多重要。有人说,可以将它与苹果商店或购买 iPhone 时需要进行设备激活进行类比,它们都算得上是卖点,但我们是否可以认为如果没有它们,苹果的市场份额就会下降?

这当然是非常主观的。或许我们可以这么想:如果这些因素是特斯拉与宝马或奔驰之间的唯一区别,而且传动系和加速器都是一样的,那么这些差异对于特斯拉来说足够了吗?如果宝马突然开始进行直销,并实现无缝的 OTA 固件更新,那么特斯拉的股价会跌吗?或许不会。

客观一点说,尚不清楚是否会出现赢家通吃效应。汽车本身可能存在一个开发者生态系统,但汽车的应用程序最应该存在手机上或云端。当然,现在这么说还为时尚早。

最后,也是很显然的一点,充电桩将无处不在。一旦有了明确的动机,各种各样的公司就会开始到处建立充电站,而唯一的障碍是资本。

自动驾驶

所有这一切都把我们引向了自动驾驶。电动汽车可能会成为一种商品,但特斯拉在电动汽车方面的改进可能不会成为商品,但这也不是绝对的。自动驾驶将给我们的世界带来深远的影响,它是一种全新的技术,完全不像是一种商品。而特斯拉正在做这样的事情。

之前,我已经谈到了特斯拉作为一家科技公司是否会颠覆其他非科技公司。但在自动驾驶方面,特斯拉不仅要与汽车公司展开竞争,还在与其他软件公司展开竞争。它不单单要击败底特律,还要在软件方面击败整个硅谷。

在这场角逐中,特斯拉认为它从汽车中收集的数据将为它带来关键优势。人们现在之所以对自动驾驶感兴趣,完全是因为过去 5 年中机器学习的发展为我们提供了更大的可能性。机器学习从大量数据中提取模式,然后根据这些模式进行匹配。那么问题在于,你拥有多少数据?

特斯拉尽可能多地在汽车中安装传感器,并从这些传感器中尽可能多地收集数据。它之所以可以这么做,是因为特斯拉汽车是建立在软件平台之上,所以只管增加新的传感器,而这些是现有 OEM 无法做到的。然后,随着自动驾驶水平的不断提高,可以直接通过软件更新将其推送到汽车上。由于特斯拉已经拥有这么多带有传感器的汽车,所以会产生一种自我强化的“赢家通吃”效应:它将拥有更多的数据,自动驾驶水平会逐步提升,然后卖出更多的汽车,达到更多的自动驾驶里程,进而拥有更多的数据。

如果真能做到这一点,即使不考虑其他可能性(例如将特斯拉作为自动驾驶出租车出租出去),这对特斯拉来说仍然是一个巨大的竞争优势。

然而,这仅仅是一种假设,它还存在两个最基本的问题:我们能否实现视觉自动驾驶,以及赢家通吃效应将如何体现?

首先是视觉问题。特斯拉自动驾驶计划存在一个非常明显的问题,“尽可能多的传感器”意味着特斯拉正在使用车身周围的摄像头来提供 360 度视野,再加上前向雷达(以及短距离超声波)。也就是说,它必须依靠视觉来获得汽车周围环境的 360 度 3D 模型。

可惜的是,计算机视觉还不能很好地做到这一点。这个领域的大多数人认为这可能会在未来某个时刻实现,但不是现在。另外,视觉问题并不是通过更多的数据和蛮力就能解决的。这就是为什么其他人都将视觉与多个激光雷达传感器结合在一起使用,通常还会用到多个雷达单元。为此,每辆汽车都增加了数万美元的成本。如果只是进行几十辆或百余辆车的工程测试和研发,还是可以承受的,但显然不可能在每台新的特斯拉 Model 3 上添置这么多硬件——传感器的成本可能会超过汽车本身的成本。当然,传感器的成本和尺寸可能会迅速下降,但要等到它们的价格降到可以大规模投入生产,可能还有好几年时间。

但即使你有了传感器套件和“传感器融合”,可以为汽车周围的环境创建出精确的 3D 模型,仍然还有很多未解的自动驾驶谜题,而在这个领域,没有人认为我们已经离解开这些谜题很近。或许我们在某些方面做得还不错——比如高速公路上的巡航控制——但整体而言仍然乏善可陈。

因此,特斯拉的第一个押注是它会在传感器变得小而便宜之前解决视觉问题和其他自动驾驶问题。这有点像是痴人说梦话。它试图在别人能够轻松做到这些事情之前走一条更难走的路。也就是说,Waymo 或其他公司完全有可能在 202x 年使用 1000 美元或 2000 美元的激光雷达和视觉传感器套件实现自动驾驶,而特斯拉可能仍然没能实现目标。

特斯拉的第二个押注是它的自动驾驶技术足够领先,能够从强大的赢家通吃效应中受益——“更多的汽车意味着更多的数据,更多的数据意味着更好的自动驾驶,更好的自动驾驶意味着更多的汽车”。但是,即使特斯拉确实能够解决视觉问题,并不意味着其他人就一定做不到。因此,自动驾驶技术不会成为商品。

这又让我们回到了数据问题上。很显然,特斯拉拥有它的数据资产,它可以从已售出的 20 多万辆 Autopilot 2 汽车身上收集数据。另一方面,Waymo 汽车行驶里程达到了 800 万英里,在去年翻了一番。特斯拉的里程更长,但究竟需要多少数据才够?

说到底,这个问题与机器学习项目有关:当你在加入更多数据时,在什么时候会出现收益递减,以及有多少人可以获得这么多的数据?自动驾驶似乎存在天花板——如果一辆汽车可以在那不勒斯行驶一年而不出问题,那么还有多少需要改进的空间?到了某个时候,你做了所有能做的事情。那么,需要多少辆汽车才能让你觉得自己的自动驾驶技术是市场上的佼佼者?有多少家公司可以拥有这么大数量的汽车?是一百辆、一千辆,还是 100 万辆?况且,机器学习本身也在快速变化——我们不能排除机器学习所需的数据量可能会急剧下降。

在几年之内,特斯拉有可能会解决视觉和剩余的自动驾驶技术问题,它的数据体量和团队会让其他公司望尘莫及。但另一种可能性是 Waymo 也实现了这一切,并决定公开出售这些成果。当它们开始成为主流时,就有可能出现其他 5 家甚至 10 家类似的公司。当然,也有可能马斯克认为的自动驾驶应该只与视觉相结合的断言是正确的,然后出现了其他 10 家公司也开始参与其中。

所有这些都是有可能的,但需要再次提醒的是,这个问题的答案并非只与颠覆性有关,这也不是软件人是否会击败非软件人的问题——他们其实都是软件人。