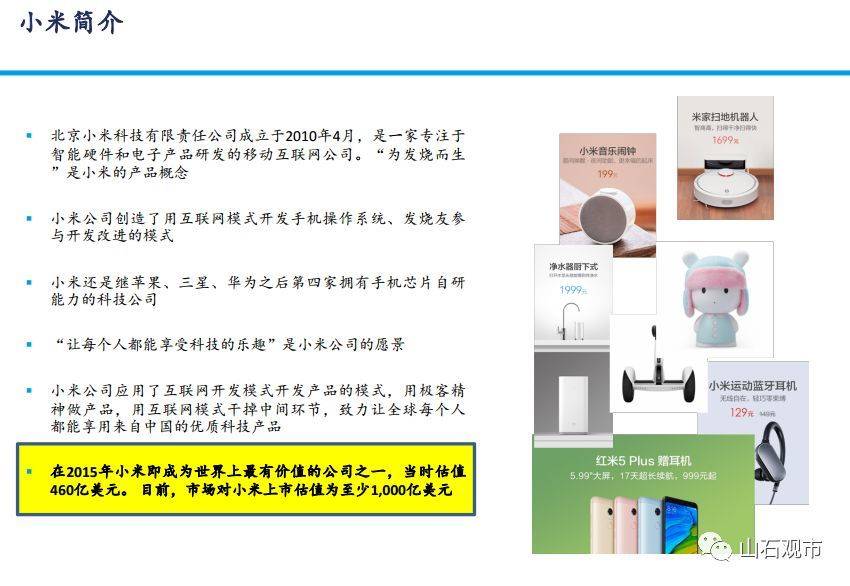

展示一份今年一月小米融资的机构内部文件,以此为最新样本,可以直观看到,好公司是如何让投资者亏钱的——如果你不是以一个好价格入场。

周一在港挂牌上市的小米,发行价为17港元,诸多海外媒体据此计算,小米的市值约为485亿美元(3804亿港元)。这与上周日雷军公开信中说的小米估值543亿美元存在出入。

而无论采取那一种估值算法,年初这批一级市场投资者,在付出额度不低的管理费和近半年的时间后,都处于亏损状态。

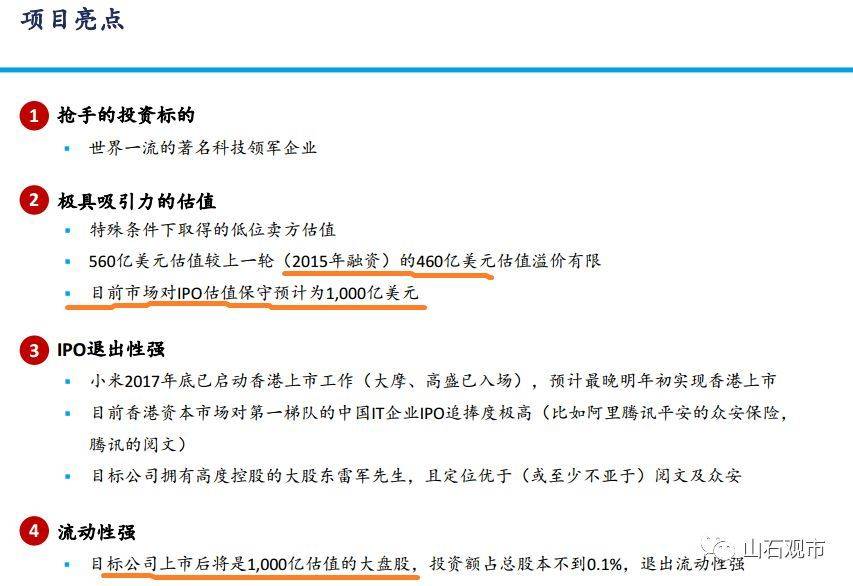

当时,机构以此文件,最初估值560亿美元融资,因太多人抢,最终以XXX亿美元估值实施融资。

而打动投资者的,如小米融资文件所言:目前市场对IPO估值保守预计为1000亿美元。

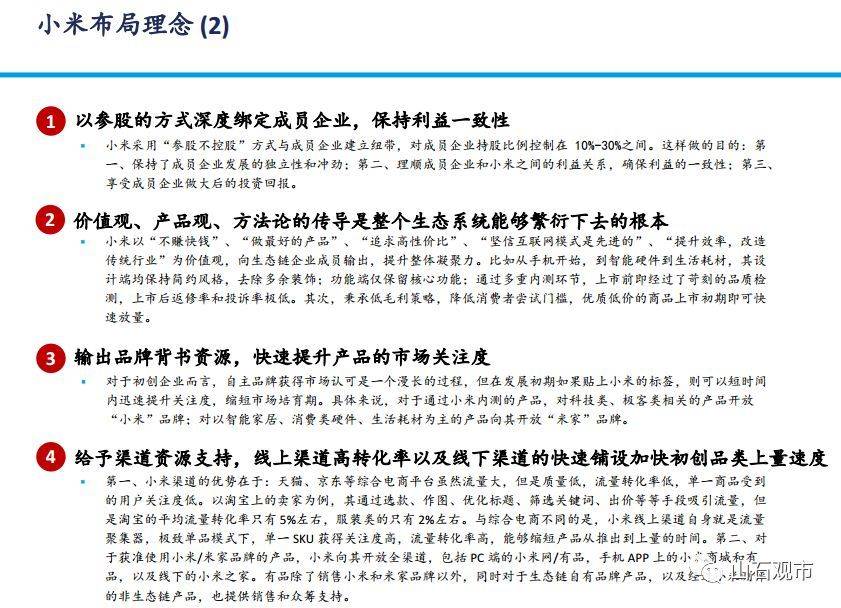

当然,最有意思的是融资BP中对小米核心竞争力和布局理念的描述。

这既回答了小米自认为是个什么样的公司,也可以一窥小米生态链模式对传统消费品行业有什么冲击。

而针对性的对此BP进行推敲,也能大致明白雷军要价和市场估价之间的偏差如何产生的。

雷军和公司管理层对外传达的是,小米是一家纯正的互联网公司。

如此诉求不难理解,智能手机厂商的苹果和三星PE均为6~20之间,小米需要先证明自己能在移动互联网领域的创收和占领市场份额的能力,摆脱单纯硬件厂商的身份,才能提升PE。

然而,从公司的业务结构来看,机构认为小米是家不折不扣的科技消费品公司,而非纯正互联网公司。

小米的互联网服务主要包括三个部分:1. 以手机APP和智能电视流量变现为主的广告收入;2. 运营线上游戏所获得的分成收入;3. 付费内容订阅收入(音乐、文学、视频)、在线直播收入和互联网金融收入。

与快速增长的硬件业务部门相对应的是,互联网服务对小米公司营收的贡献比例在近三年始终没有超过10%,在2017年甚至同比下滑一个百分点,为8.6%。

尽管雷军一直认为小米模式不依赖硬件赚钱而是依靠互联网服务来变现,但坐拥近2亿MIUI月活用户仅实现了57.9元的单用户收入,小米的互联网服务业务迄今并没有亮眼的表现。

小米的互联网业务在社交、游戏、广告、互联网金融等各条战线上一直表现得不温不火,以市场份额和影响力而言,与中国顶尖互联网公司相比差距明显。

2

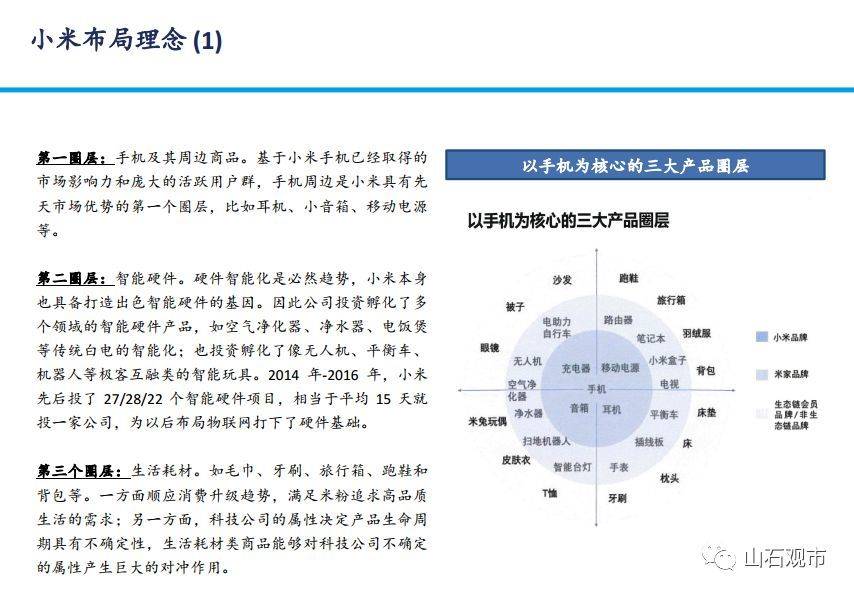

在小米布局理念中,有三个圈层,依次是:手机及其周边商品、智能硬件、生活耗材。

而围绕三个圈层,打造消费级IoT业务是未来最大的看点,而借此业务出海可以使得小米最终成为一家真正的国际化企业。

愿景清晰,梳理机构整理的数据,现在来挨个挑挑刺。

智能手机及其周边商品

智能手机是小米起家的产品。由于占据着整个移动互联网的核心入口,手机是小米必须捍卫的核心业务。然而,随着智能手机风口逐步接近尾声,未来小米手机面临着诸多挑战,一场苦战在所难免。

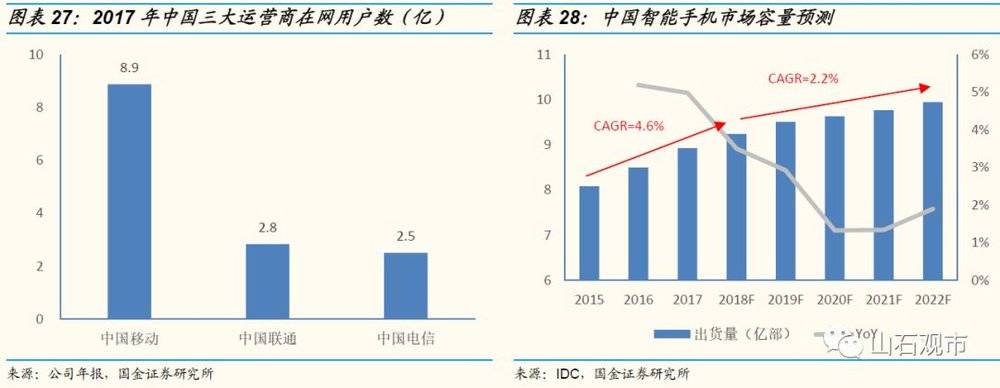

根据中国三大电信运营商披露的数据,2017年的合计用户数为14.2亿(可以理解为在网的SIM卡数量)。国金证券研究创新中心通过技术手段跟踪到,中国在网的智能手机数量达10亿部左右。

这也就意味着中国智能手机的普及过程已经完成,未来销量的增速将逐步下降(IDC预测2017年~2022年出货量CAGR为2.2%)。显然,行业的机会将来自于换机需求和产品的结构性变化。

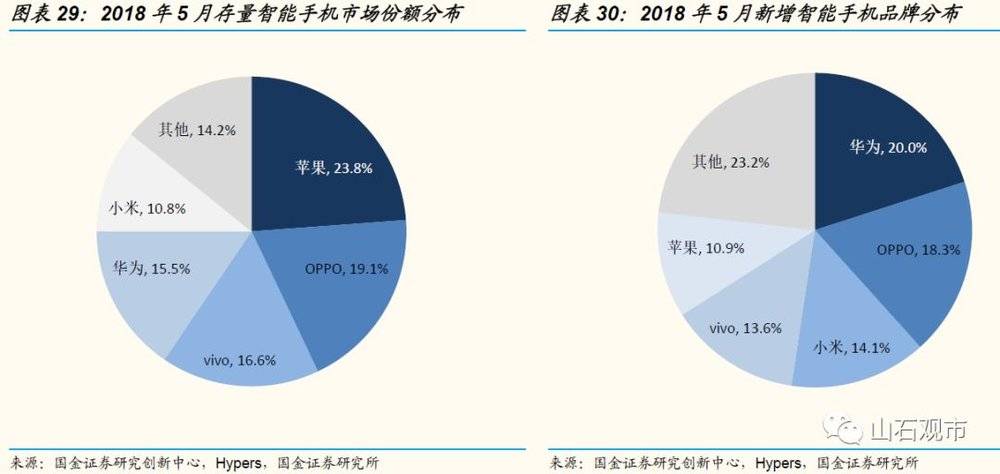

从行业竞争格局来看,前5大品牌占据了中国智能手机存量市场85.8%的份额,国产手机四大品牌(华为、小米、OPPO、vivo)增长迅猛,主要蚕食的是三星的份额。而苹果用户忠诚度较高,市场份额保持稳定。由于移动互联网流量红利告一段落,主流厂商的资金和技术实力明显高出一筹,国金认为,中国的智能手机市场格局已定,已经不会再给新进入者任何机会。

国金利用自有数据对存量小米手机进行了结构性分析。可以看到,定位于低端的红米系列(1000元以下)和中低端的红米Note系列(1000元~1500元)合计占据了64%的历史销量,整体客户群体明显偏向中低端。

一般而言,高端用户会为了一个新机型而去换机,而低端用户往往要等到手机无法流畅使用或者丢失了才去换机,所以高端用户的换机周期要远远短于低端用户。

随着中国智能手机渗透率日趋饱和,未来小米手机业务的增长点聚焦在能否借力消费升级趋势,逐步向中高端机型转移。一则可以提速换机需求改善产品结构,二则可以提高推动单客户变现价值的提升,再则也有利于对IOT生态链、金融等其他业务的导流和转化。

如何说服苹果手机用户转投小米阵营,提高复购率,这是个问题。

小米手机主打的是性价比。

但在制造成本端,一个核心的问题是手机供应链在全球范围内都趋于集中。手机厂商对于芯片、内存、OLED等核心部件的议价能力趋弱,再要从制造端获取成本优势愈发艰难。

从公司的数据来看,小米2017年前五大供应商占42%总成本,第一大供应商(无疑是高通)占比14.3%,且呈上升趋势。艾瑞咨询的数据显示,近三年手机的主要零部件除锂电池外,价格大多没有显著下降,不少甚至还涨价,主要的原因就是产品的高端化趋势以及供应链的寡头垄断格局。

智能硬件

第二圈层智能硬件,承载了小米PE提升的梦想。

按公司的分类,IoT和生活消费产品部门包括了所有生态链产品,以及智能电视、笔记本电脑、路由器和机顶盒,是小米未来三年最大的看点和重要的盈利贡献来源。从公司的战略布局和发展规划来看,小米准备全力突击消费级IoT产品,试图延续手机业务创下的辉煌。

从数据监测的结果来看,目前中国消费者还处于接触和尝试各类智能化产品的早期阶段,用户在使用智能IoT产品上的习惯还有待进一步培养。

国金分析了小米最主要的两个IoT入口APP:米家和小米运动。

结果很有趣,随着小米智能产品快速放量,配套APP的注册用户数和活跃用户数也同步大幅上升,然而不久之后,活跃用户数量即开始大幅下降。

小米运动主要对应小米手环,每天佩戴黏性较高,MAU从2015年底的高峰至今下滑约50%。米家对应的主要是各类智能家电产品,MAU从2015年10月的高点至今下跌超过80%。

结论是:当前消费者购买智能家电产品主要还是出于尝鲜的心态,整体的使用习惯未培养起来,因此使用一段时间之后便回归到产品的基本功能,而不再积极使用APP上那些智能化、联网化的功能。

不使用APP并不代表小米智能家居产品不受欢迎。从大量媒体报道、测评网站和消费者调研中可以看到,消费者对于小米系列产品的设计、功能和性价比颇为认可,复购率不低。拥有5个以上小米产品(不含手机和笔记本电脑)的群体超过140万人。只不过现阶段用户们依然把米家的台灯、热水壶和电饭煲当成普通的台灯、热水壶和电饭煲在使用,而没有习惯把它们作为一个个可联网的智能产品。

由于智能家居的使用生态还远未形成,IoT业务的后端互联网服务变现之路还比较遥远。研判小米生态链业务近期的发展,不得不先抛开“智能、物联”的概念而回到本质上来。这个本质就是产品销量,而销量是依靠品类拓展的广度和深度来驱动的。

数据洞察的力量是强大的,我们来看一个案例。米家电饭煲是一个典型的大数据思维的产品。其外观设计、配件和包装延续小米产品的一贯风格,能满足大多数消费者的口味;功能上主打IH压力精煮;型号只有三个,差异只是容量不同,外观和功能基本一致。

此外,米家电饭煲刻意简化了控制面板,把大部分复杂功能留给APP实现,一方面可以联网构成智能家居的一份子,另一方面也利于收集更多用户使用行为数据。

生活耗材

小米生态链还远未成长到能够彻底颠覆现有消费品行业的阶段。国金认为,在不少传统企业已经筑起高高竞争壁垒的品类中,小米要想顺利杀入也很困难。这些品类也可分为两大类:

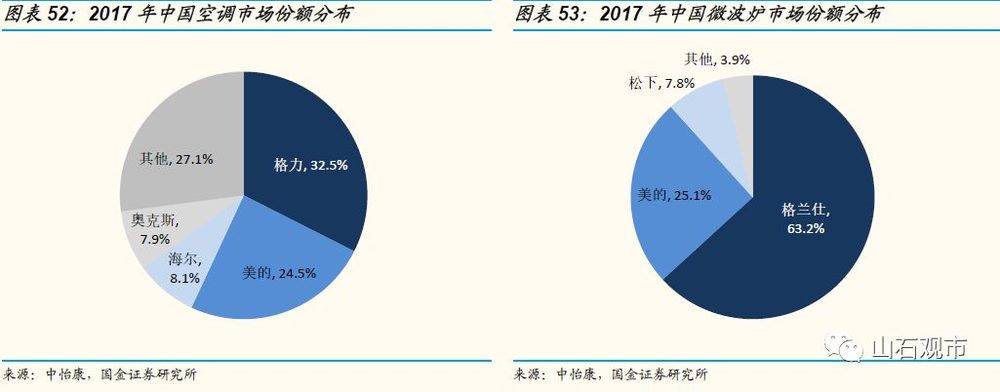

第一类是现有厂商已经垄断了核心零部件和供应链的。典型的例子是大家电中的空调和小家电中的微波炉。

这些品类中的优秀企业如格力、美的和格兰仕等,都在激烈的市场竞争中走出了类似的道路:先构筑巨大的产能规模优势,通过价格战清除对手,然后牢牢控制供应链,特别是压缩机和磁控管之类的核心零部件,最终实现稳定的市场格局和利润率。

第二类是现有厂商产品矩阵齐全、渠道覆盖完善、市场份额遥遥领先的。典型例子是插线板。

2015年3月动力未来旗下子公司青米推出获得多个设计大奖、带USB接口、售价仅49元的小米插线板,打破了行业的舒适区。

但市场份额超60%的行业老大公牛电器迅速跟进,在设计理念和工艺上对标小米,再凭借更宽的产品线(超过300种vs小米5种)和更深的线下渠道(全国80万销售点)顶住了小米的攻势。动力未来从2015年到2017年上半年的收入同比增速不超过25%,直到2017年下半年产品线全面拓宽之后才进入快速增长的轨道。

小米手机及其智能硬件销量要再实现高速增长,必然要求其国际化表现出色,这方面受制于政治环境以及小米自身的专利储备等因素。

截止2018年一季度末,小米产品已经打入了74个国家和地区的市场。

然而,海外市场的拓展容易受到不同监管政策和竞争对手的挑战,其中最明显的就是知识产权和数据安全。例如,在印度市场拓展手机业务时,小米就遭遇爱立信关于手机技术专利侵权的诉讼。2018年5月欧洲出台了史上最严格的隐私保护法案《通用数据保护条例》(GDPR),随即小米生态链企业Yeelight宣布因无法满足GDPR而暂时下线欧洲的智能灯具服务。如果无法及时克服海外市场的这些非商业壁垒,小米出海风浪不小。

得承认,得益于雷军为首的创始团队基因缘故,小米的确是一家深具互联网思维的企业。以用户体验为核心、流量经营为思路、效率提升为方法的互联网式打法贯穿了小米的发展历程,其核心竞争力就在于其精准的战略定位能力和配套的强大执行力。

雷军及其团队正是充分运用互联网方法论,从智能手机开始到消费级物联网产品,对中国整个消费品产业进行了“降维打击”,从而在科技类产业中完成了一个前无古人的成就:仅用七年就实现营业收入从0亿元到1000亿元人民币的飞跃。

但是,好公司未必会成为一家伟大的公司,在追捧好公司的路上,高价格的投资者亦是尸骨累累。

回到开篇,年初以XXX亿美元估值入场的投资客,今天已经亏损近X成。